[会计实务辅导]

2014中级会计实务知识点:特殊项目产生的暂时性差异

日期:2014-03-18 18:09:51

点击:142

好评:0

[会计实务辅导]

2014中级会计实务知识点:特殊项目产生的暂时性差异

日期:2014-03-18 18:09:51

点击:142

好评:0

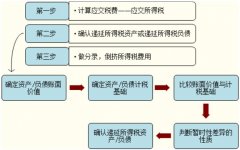

2014中级会计实务知识点:特殊项目产生的暂时性差异 特殊项目产生的暂时性差异 【知识点相关内容】 1.会计未确认资产或负债,但税法能确定其计税基础: 广告费和业务宣传费广告费...

[会计实务辅导]

2014中级会计实务知识点:负债的计税基础

日期:2014-03-18 18:07:44

点击:169

好评:0

2014中级会计实务知识点:负债的计税基础 负债的计税基础 【知识点相关内容】 (一)概述 负债的计税基础=账面价值-未来期间税法允许税前扣除的金额 对比:资产的计税基础是指未来税...

[会计实务辅导]

2014中级会计实务知识点:资产的计税基础

日期:2014-03-18 18:07:11

点击:77

好评:0

2014中级会计实务知识点:资产的计税基础 资产的计税基础 【知识点相关内容】 (一)概述 资产的计税基础=未来期间税法允许税前扣除的金额=取得成本-以前期间已累计税前扣除的金额...

[会计实务辅导]

2014中级会计实务知识点:所得税会计概述

日期:2014-03-18 18:06:20

点击:146

好评:0

[会计实务辅导]

2014中级会计实务知识点:所得税会计概述

日期:2014-03-18 18:06:20

点击:146

好评:0

2014中级会计实务知识点:所得税会计概述 所得税会计概述 【知识点相关内容】 采用资产负债表债务法进行核算。 两层含义:资产负债表法;债务法。 资产负债表法从资产负债表出发比...

[会计实务辅导]

2014中级会计实务知识点:固定资产清查

日期:2014-03-06 18:20:55

点击:88

好评:0

[会计实务辅导]

2014中级会计实务知识点:固定资产清查

日期:2014-03-06 18:20:55

点击:88

好评:0

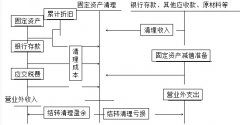

固定资产清查 【提示】固定资产盘盈是最特殊的一种盘盈,它所适用的会计处理原则是前期差错更正原则。...

[会计实务辅导]

2014中级会计实务知识点:固定资产处置

日期:2014-03-06 18:20:26

点击:187

好评:0

[会计实务辅导]

2014中级会计实务知识点:固定资产处置

日期:2014-03-06 18:20:26

点击:187

好评:0

固定资产的处置 1.固定资产终止确认的条件 固定资产满足下列条件之一的,应当予以终止确认: (一)该固定资产处于处置状态; (二)该固定资产预期通过使用或处置不能产生经济利益。...

[会计实务辅导]

2014中级会计实务知识点:固定资产的后续支出

日期:2014-03-06 18:19:54

点击:172

好评:0

2014中级会计实务知识点:固定资产的后续支出 固定资产的后续支出 (一)资本化的后续支出 固定资产发生可资本化的后续支出时,企业一般应将该固定资产的原价、已计提的累计折旧和...

[会计实务辅导]

2014中级会计实务知识点:固定资产的折旧

日期:2014-03-06 18:19:13

点击:97

好评:0

固定资产的折旧 固定资产的折旧 (一)影响固定资产折旧的因素 企业计算各期折旧的依据或者说影响折旧的因素主要有以下四个方面: 1.折旧的基数 计算的固定资产折旧的基数一般为取...

[会计实务辅导]

2014中级会计实务知识点:固定资产的初始计量

日期:2014-03-06 18:18:39

点击:69

好评:0

2014中级会计实务知识点:固定资产的初始计量 固定资产的初始计量 (一)固定资产初始计量原则 固定资产应当按照成本进行初始计量。 固定资产的成本,是指企业购建某项固定资产达到...

[会计实务辅导]

2014中级会计实务知识点:固定资产的特征和确认条件

日期:2014-03-06 18:18:05

点击:111

好评:0

2014中级会计实务知识点:固定资产的特征和确认条件 固定资产 (一)固定资产的特征 1.为生产商品、提供劳务、出租或经营管理而持有; 2.使用寿命超过一个会计年度; 3.固定资产是有形资...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...