[会计实务辅导]

2014中级会计实务知识点:总部资产的减值损失处理

日期:2014-04-29 21:26:40

点击:184

好评:0

[会计实务辅导]

2014中级会计实务知识点:总部资产的减值损失处理

日期:2014-04-29 21:26:40

点击:184

好评:0

2014中级会计实务知识点:总部资产的减值损失处理 总部资产的减值损失处理 企业对某一资产组进行减值测试,应当先认定所有与该资产组相关的总部资产,再根据相关总部资产能否按...

[会计实务辅导]

2014中级会计实务知识点:长期股权投资的减值和处置

日期:2014-04-23 19:20:39

点击:138

好评:0

2014中级会计实务知识点:长期股权投资的减值和处置 长期股权投资的减值和处置名片: 作为长期股权投资核算的权益性投资,在按照准则规定进行核算确定的账面价值的基础上,如果...

[会计实务辅导]

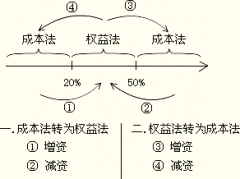

2014中级会计实务知识点:权益法转为成本法

日期:2014-04-23 19:20:18

点击:123

好评:0

2014中级会计实务知识点:权益法转为成本法 权益法转为成本法名片: 长期股权投资在持有期间,因各方面情况的变化,可能导致其核算需要由一种方法转换为另外的方法,具体包括成...

[会计实务辅导]

2014中级会计实务知识点:成本法转为权益法

日期:2014-04-23 19:19:56

点击:92

好评:0

2014中级会计实务知识点:成本法转为权益法 成本法转为权益法名片: 长期股权投资的核算由成本法转为权益法时,一般应以成本法下长期股权投资的账面价值作为按照权益法核算的初...

[会计实务辅导]

2014中级会计实务知识点:长期股权投资核算方法的转换

日期:2014-04-23 19:19:03

点击:197

好评:0

[会计实务辅导]

2014中级会计实务知识点:长期股权投资核算方法的转换

日期:2014-04-23 19:19:03

点击:197

好评:0

2014中级会计实务知识点:长期股权投资核算方法的转换 长期股权投资核算方法的转换名片: 长期股权投资在持有期间,因各方面情况的变化,可能导致其核算需要由一种方法转换为另...

[会计实务辅导]

2014中级会计实务知识点:会计估计及其变更

日期:2014-03-24 20:42:25

点击:60

好评:0

2014中级会计实务知识点:会计估计及其变更 会计估计及其变更 【知识点相关内容】 一、会计估计变更的特征 会计估计,是指企业对其结果不确定的交易或事项以最近可利用的信息为...

[会计实务辅导]

2014中级会计实务知识点:会计政策变更的会计处理

日期:2014-03-24 20:41:01

点击:118

好评:0

2014中级会计实务知识点:会计政策变更的会计处理 会计政策变更的会计处理 【知识点相关内容】 (一)企业根据法律、行政法规或者国家统一的会计制度等要求变更会计政策的,应当...

[会计实务辅导]

2014中级会计实务知识点:会计政策及其变更

日期:2014-03-24 20:40:38

点击:85

好评:0

2014中级会计实务知识点:会计政策及其变更 会计政策及其变更 【知识点相关内容】 一、会计政策的特征 会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处...

[会计实务辅导]

2014中级会计实务知识点:境外经营的处置

日期:2014-03-24 20:40:08

点击:154

好评:0

2014中级会计实务知识点:境外经营的处置 境外经营的处置 【知识点相关内容】 企业在处置境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营相关的外币财务报...

[会计实务辅导]

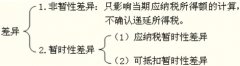

2014中级会计实务知识点:暂时性差异

日期:2014-03-18 18:10:22

点击:70

好评:0

[会计实务辅导]

2014中级会计实务知识点:暂时性差异

日期:2014-03-18 18:10:22

点击:70

好评:0

2014中级会计实务知识点:暂时性差异 暂时性差异 【知识点相关内容】 就所得税而言,会计与税法的差异,可做如下分类: 其中,关于暂时性差异,可按下图归纳: 【知识点相关练习...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...