2014中级会计实务知识点:长期股权投资核算方法的转换

长期股权投资核算方法的转换名片:长期股权投资在持有期间,因各方面情况的变化,可能导致其核算需要由一种方法转换为另外的方法,具体包括成本法转换为权益法和权益法转换为成本法两种情况。

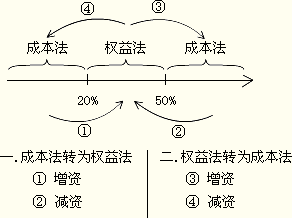

图示:不考虑特殊因素,持股比例在20%以下、公允价值不能可靠计量的股权投资或持股比例在50%以上的股权投资,一般采用成本法核算;持股比例为20%至50%的股权投资,一般采用权益法核算。

成本法转为权益法,分为两种情况,一种是增资导致成本法转权益法,如图中箭头①所示,另一种是减资导致成本法转权益法,如图中箭头②所示;

权益法转为成本法,也分为两种情况,一种是增资导致权益法转成本法,如图中箭头③所示,一种是减资导致权益法转为成本法,如图中箭头④所示。