第十六章 所得税

第一节 计税基础与暂时性差异

一、所得税会计概述

(一)所得税会计的特点

所得税会计采用资产负债表债务法核算所得税,资产负债表债务法是从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一期间利润表中的所得税费用。

所得税准则规范的是资产负债表中递延所得税资产和递延所得税负债的确认和计量。

【举例1】2012年12月1日取得一批存货,成本为100万元。2012年12月31日,计提存货跌价准备20万元。2013年将上述存货全部对外销售,2013年由税前会计利润计算应纳税所得额时应纳税调减20万元,由此2013年会少交所得税=20×25%=5(万元)。

站在2012年12月31日看,由于此项存货的存在,以后会少交所得税5万元,应确认递延所得税资产5万元。

2012年12月31日:

存货的账面价值=100-20=80(万元),

存货的计税基础为100万元。

【举例2】2012年12月31日预提产品质量保证费用100万元,2013年发生产品质量保证费用100万元。2013年由税前会计利润计算应纳税所得额时应纳税调减100万元,2013年少交所得税=100×25%=25(万元)。

站在2012年12月31日看,以后少交所得税25万元,应确认递延所得税资产25万元。

2012年12月31日,负债(预计负债)账面价值100万元,负债(预计负债)计税基础0。

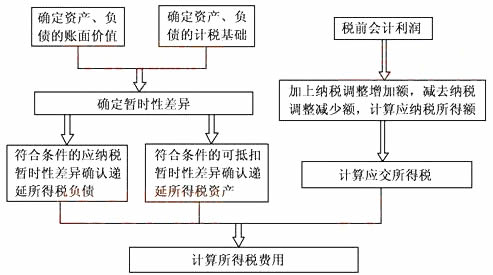

(二)所得税会计核算的一般程序

所得税核算程序如下图所示:

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------