[会计实务辅导]

2014中级会计实务知识点:重分类原则

日期:2014-05-10 17:20:32

点击:103

好评:0

[会计实务辅导]

2014中级会计实务知识点:重分类原则

日期:2014-05-10 17:20:32

点击:103

好评:0

2014中级会计实务知识点:重分类原则 重分类原则 (一)持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间,也不能随意重分类; (二)企业在初始确认时将某金融资...

[会计实务辅导]

2014中级会计实务知识点:无形资产出售

日期:2014-05-06 21:25:20

点击:149

好评:0

2014中级会计实务知识点:无形资产出售 无形资产出售名片: 企业出售无形资产,表明企业放弃该无形资产的所有权,应将所取得的价款与该无形资产账面价值的差额作为资产处置利得...

[会计实务辅导]

2014中级会计实务知识点:无形资产报废

日期:2014-05-06 21:24:58

点击:164

好评:0

2014中级会计实务知识点:无形资产报废 无形资产报废名片: 如果无形资产预期不能为企业带来未来经济利益,应将其报废并予以转销,其账面价值转作当期损益。 如果无形资产预期不...

[会计实务辅导]

2014中级会计实务知识点:非货币性资产的界定

日期:2014-05-06 21:24:24

点击:98

好评:0

[会计实务辅导]

2014中级会计实务知识点:非货币性资产的界定

日期:2014-05-06 21:24:24

点击:98

好评:0

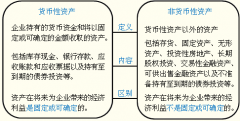

2014中级会计实务知识点:非货币性资产的界定 非货币性资产的界定名片: 指货币性资产以外的资产,包括存货、固定资产、无形资产、股权投资以及不准备持有至到期的债券投资等。...

[会计实务辅导]

2014中级会计实务知识点:非货币性资产交换

日期:2014-05-06 21:23:59

点击:153

好评:0

2014中级会计实务知识点:非货币性资产交换 非货币性资产交换名片: 是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉...

[会计实务辅导]

2014中级会计实务知识点:非货币性资产交换的确认和计量

日期:2014-05-06 21:23:28

点击:121

好评:0

[会计实务辅导]

2014中级会计实务知识点:非货币性资产交换的确认和计量

日期:2014-05-06 21:23:28

点击:121

好评:0

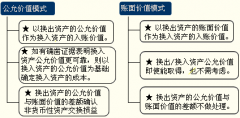

2014中级会计实务知识点:非货币性资产交换的确认和计量 非货币性资产交换的确认和计量名片: 在非货币性资产交换的情况下,不论是一项资产换入一项资产、一项资产换入多项资产...

[会计实务辅导]

2014中级会计实务知识点:金融资产

日期:2014-05-04 22:07:00

点击:136

好评:0

2014中级会计实务知识点:金融资产 一、金融资产 金融资产主要包括:库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资、基金投资、衍生金融资产等。...

[会计实务辅导]

2014中级会计实务知识点:持有至到期投资

日期:2014-05-04 22:05:34

点击:103

好评:0

2014中级会计实务知识点:持有至到期投资 持有至到期投资 1.到期日固定、回收金额固定或可确定 2.企业有明确意图持有至到期 存在下列情况之一的,表明企业没有明确意图将金融资产...

[会计实务辅导]

2014中级会计实务知识点:持有至到期投资初始计量

日期:2014-05-04 22:01:22

点击:204

好评:0

2014中级会计实务知识点:持有至到期投资初始计量 持有至到期投资初始计量 1.入账成本=买价-到期未收到的利息+交易费用; 2.一般会计分录 借:持有至到期投资成本(面值) 应计利息(债...

[会计实务辅导]

2014中级会计实务知识点:商誉减值测试与处理

日期:2014-04-29 21:27:10

点击:79

好评:0

2014中级会计实务知识点:商誉减值测试与处理 商誉减值测试与处理 企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...