[会计实务辅导]

2014年中级会计职称会计实务名师解析第一章资产

日期:2014-06-13 17:48:09

点击:131

好评:0

[会计实务辅导]

2014年中级会计职称会计实务名师解析第一章资产

日期:2014-06-13 17:48:09

点击:131

好评:0

2014年中级会计职称会计实务名师解析第一章资产 考点一、会计要素及其确认 【提示1】 资产=负债+所有者权益 收入-费用=利润 【提示2】根据所有者权益=资产-负债;利润=收入-费用;所以...

[会计实务辅导]

2014年中级会计职称会计实务名师解析第一章主要变化

日期:2014-06-13 17:47:40

点击:100

好评:0

2014年中级会计职称会计实务名师解析第一章主要变化 本章教材2014年主要变化 本章内容基本没有变化。 删除收付实现制是与权责发生制相对应的另一种会计基础,它是以收到或支付的...

[会计实务辅导]

2014年中级会计职称会计实务名师解析第一章内容及考点分析

日期:2014-06-13 17:47:12

点击:69

好评:0

2014年中级会计职称会计实务名师解析第一章内容及考点分析 2014年考核客观题 考点 年份 1.实质重于形式 2006年多选题 2.会计要素的确认与计量 2009年单选题、2012年判断题 3.谨慎性要求...

[会计实务辅导]

2014中级会计实务知识点:应付债券(1)

日期:2014-06-11 17:54:25

点击:107

好评:0

[会计实务辅导]

2014中级会计实务知识点:应付债券(1)

日期:2014-06-11 17:54:25

点击:107

好评:0

2014中级会计实务知识点:应付债券(1) 一般公司债券的名片: 一般公司债券的核算包括债券发行、期末摊余成本的计算、到期偿还三个环节。建议与金融资产中的持有至到期投资对照...

[会计实务辅导]

2014中级会计实务知识点:长期借款的概述

日期:2014-06-11 17:54:04

点击:204

好评:0

[会计实务辅导]

2014中级会计实务知识点:长期借款的概述

日期:2014-06-11 17:54:04

点击:204

好评:0

2014中级会计实务知识点:长期借款的概述 长期借款的名片: 长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的借款。在资产负债表日,企业应按长期借款...

[会计实务辅导]

2014中级会计实务知识点:企业集团内涉及不同企业的股份支付交易的会计处理

日期:2014-06-11 17:53:38

点击:123

好评:0

2014中级会计实务知识点:企业集团内涉及不同企业的股份支付交易的会计处理 企业集团内涉及不同企业的股份支付交易的会计处理的名片: 通常接受服务和承担结算义务的是同一企业...

[会计实务辅导]

2014中级会计实务知识点:股份支付条件的种类

日期:2014-06-09 19:40:24

点击:118

好评:0

[会计实务辅导]

2014中级会计实务知识点:股份支付条件的种类

日期:2014-06-09 19:40:24

点击:118

好评:0

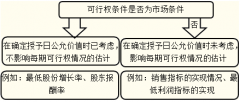

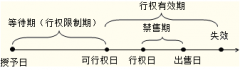

2014中级会计实务知识点:股份支付条件的种类 股份支付的名片: 是以股份为基础的支付的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定...

[会计实务辅导]

2014中级会计实务知识点:股份支付的确认和计量原则

日期:2014-06-09 19:39:36

点击:119

好评:0

2014中级会计实务知识点:股份支付的确认和计量原则 股份支付的名片: 是以股份为基础的支付的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基...

[会计实务辅导]

2014中级会计实务知识点:股份支付工具的主要类型

日期:2014-06-09 18:41:57

点击:56

好评:0

2014中级会计实务知识点:股份支付工具的主要类型 【东奥小编】 本篇文章介绍的是《中级会计实务》中的股份支付工具的主要类型的概述。 股份支付的名片: 是以股份为基础的支付...

[会计实务辅导]

2014中级会计实务知识点:股份支付的四个主要环节

日期:2014-06-09 18:41:28

点击:140

好评:0

[会计实务辅导]

2014中级会计实务知识点:股份支付的四个主要环节

日期:2014-06-09 18:41:28

点击:140

好评:0

2014中级会计实务知识点:股份支付的四个主要环节 【东奥小编】 本篇文章介绍的是《中级会计实务》中的股份支付的四个主要环节的概述。 股份支付的名片: 是以股份为基础的支付...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...