2014中级会计实务知识点:股份支付条件的种类股份支付的名片:是“以股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

可行权条件,指能够确定企业是否得到职工或其他方提供的服务、且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件。

反之,为非可行权条件。

简言之,可行权条件是指在满足这些条件之前,职工无法获得股份。

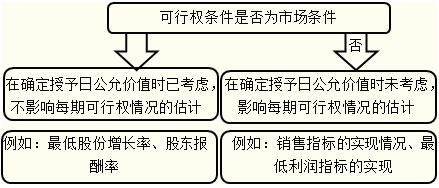

市场条件与非市场条件处理的比较,如图所示:

2014中级会计实务知识点:股份支付条件的种类股份支付的名片:是“以股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

可行权条件,指能够确定企业是否得到职工或其他方提供的服务、且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件。

反之,为非可行权条件。

简言之,可行权条件是指在满足这些条件之前,职工无法获得股份。

市场条件与非市场条件处理的比较,如图所示:

一、知识点预习负债的确认条件 在同时满足以下条件时,确认为...

一、知识点预习固定资产的确认 (一)固定资产的定义 固定资产,...

知识点预习投资性房地产的确认和初始计量 (一)外购投资性房地...

(一)资本化的后续支出 与投资性房地产有关的后续支出,满足...

一、知识点预习 投资性房地产的后续计量有成本和公允价值两种...

一、知识点预习投资性房地产的范围 投资性房地产主要包括已出...