2014中级会计实务知识点:应付债券(1)

一般公司债券的名片:一般公司债券的核算包括债券发行、期末摊余成本的计算、到期偿还三个环节。建议与金融资产中的“持有至到期投资”对照学习。

(一)一般公司债券

1.公司债券的发行

①票面利率>市场利率→发行价格>面值→溢价发行→“利息调整”在贷方

②票面利率<市场利率→发行价格<面值→折价发行→“利息调整”在借方

③票面利率=市场利率→发行价格=面值→平价发行→无“利息调整”

注意:若存在发行费用,发行费用会减少企业实际收到的银行存款,从而影响分录中利息调整金额。

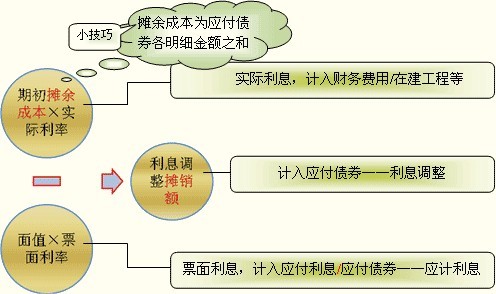

2.利息调整的摊销/期末摊余成本的计算

如下图所示:

(1)溢价发行的情况下:

借:财务费用/在建工程等(期初摊余成本×实际利率)

应付债券--利息调整(倒挤)

贷:应付利息(或应付债券--应计利息)

(2)折价发行的情况下:

借:财务费用/在建工程等(期初摊余成本×实际利率)

贷:应付债券--利息调整(倒挤)

应付利息(或应付债券--应计利息)

注意:对于应付未付利息,如为分期付息的债券,贷记“应付利息”科目;如为一次还本付息的债券,则贷记“应付债券--应计利息”科目。

上述计算和会计处理过程,就是应付债券期末摊余成本的计算过程。即:

期末摊余成本=期初摊余成本+利息费用-应付利息(现金流出)

其中:

◢利息费用(即实际的利息负担)=期初摊余成本×实际利率

◢应付利息(现金流出)=债券面值×票面利率

☆注意与持有至到期投资期末摊余成本计算的联系和区别:

购买债券方:

期末摊余成本=期初摊余成本+投资收益-收到的利息(现金流入)

发行债券方(本章):

期末摊余成本=期初摊余成本+利息费用-支付的利息(现金流出)

3.债券的偿还

(1)分期付息、到期还本(含最后一期的利息)债券:

借:财务费用等

贷:应付利息

应付债券--利息调整(倒挤,注意尾数调整)

借:应付债券--面值

应付利息

贷:银行存款

(2)到期一次还本付息:

借:财务费用等

贷:应付债券--应计利息

--利息调整(倒挤,注意尾数调整)

借:应付债券--面值

--应计利息

贷:银行存款

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程