2014中级会计实务知识点:长期借款的概述

长期借款的名片:长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的借款。在资产负债表日,企业应按长期借款的摊余成本和实际利率计算确定长期借款的利息费用。

长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。

1.取得借款

借:银行存款(实际取得的数额)

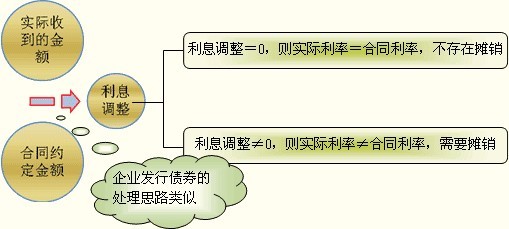

长期借款--利息调整(倒挤)

贷:长期借款--本金(合同约定的数额)

2.期末计息

借:财务费用/在建工程等(期初摊余成本×实际利率)

贷:应付利息(本金×合同利率)

长期借款--利息调整(倒挤)

注意:一次还本付息的长期借款,“应付利息”改为“长期借款--应计利息”科目。

3.偿还本金

借:长期借款--本金

财务费用等

贷:银行存款

长期借款--利息调整

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。