[会计实务辅导]

2014年名师解析中级会计师之会计实务第一章知识一

日期:2014-05-28 16:53:09

点击:57

好评:0

[会计实务辅导]

2014年名师解析中级会计师之会计实务第一章知识一

日期:2014-05-28 16:53:09

点击:57

好评:0

2014年名师解析中级会计师之会计实务第一章知识一 考点一、会计要素及其确认 【提示1】 资产=负债+所有者权益 收入-费用=利润 【提示2】根据所有者权益=资产-负债;利润=收入-费用;所...

[会计实务辅导]

2014中级会计实务知识点:商誉减值测试的基本要求

日期:2014-05-17 17:54:13

点击:89

好评:0

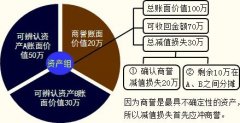

2014中级会计实务知识点:商誉减值测试的基本要求 商誉减值测试的基本要求名片: 为了进行商誉减值测试,因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至...

[会计实务辅导]

2014中级会计实务知识点:总部资产减值测试

日期:2014-05-17 17:53:50

点击:79

好评:0

[会计实务辅导]

2014中级会计实务知识点:总部资产减值测试

日期:2014-05-17 17:53:50

点击:79

好评:0

2014中级会计实务知识点:总部资产减值测试 总部资产减值测试名片: 企业总部资产包括企业集团或其事业部的办公楼、电子数据处理设备、研发中心等资产。总部资产通常难以单独进...

[会计实务辅导]

2014中级会计实务知识点:资产组减值测试

日期:2014-05-17 17:53:30

点击:211

好评:0

[会计实务辅导]

2014中级会计实务知识点:资产组减值测试

日期:2014-05-17 17:53:30

点击:211

好评:0

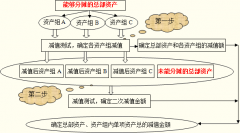

2014中级会计实务知识点:资产组减值测试 资产组减值测试的名片: 资产组减值测试的原理和单项资产是一致的,即企业需要预计资产组的可收回金额和计算资产组的账面价值,并将两者...

[会计实务辅导]

2014中级会计实务知识点:资产组可收回金额和账面价值的确定

日期:2014-05-17 17:53:09

点击:187

好评:0

2014中级会计实务知识点:资产组可收回金额和账面价值的确定 资产组可收回金额和账面价值的确定名片: 资产组的可收回金额应当按照该资产组的公允价值减去处置费用后的净额与其...

[会计实务辅导]

2014中级会计实务知识点:资产组的认定

日期:2014-05-17 17:52:47

点击:133

好评:0

2014中级会计实务知识点:资产组的认定 资产组的认定名片: 资产组是企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或资产组产生的现金流人。 在企业难...

[会计实务辅导]

2014中级会计实务知识点:减值计量

日期:2014-05-10 17:21:57

点击:123

好评:0

2014中级会计实务知识点:减值计量 减值计量 1.会计处理原则 (1)持有至到期投资、贷款和应收款项等金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,...

[会计实务辅导]

2014中级会计实务知识点:可供出售金融资产减值计量

日期:2014-05-10 17:21:36

点击:192

好评:0

2014中级会计实务知识点:可供出售金融资产减值计量 可供出售金融资产减值计量 1.减值计量原则 (1)可供出售金融资产发生减值时,即使该金融资产没有终止确认,原直接计入所有者权...

[会计实务辅导]

2014中级会计实务知识点:金融资产减值损失的确认

日期:2014-05-10 17:21:16

点击:137

好评:0

2014中级会计实务知识点:金融资产减值损失的确认 金融资产减值损失的确认 企业应当在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进...

[会计实务辅导]

2014中级会计实务知识点:持有至到期投资重分类会计处理

日期:2014-05-10 17:20:55

点击:190

好评:0

2014中级会计实务知识点:持有至到期投资重分类会计处理 持有至到期投资重分类会计处理 (一为可供出售金融资产的情况 1.企业因持有意图或能力发生改变,使某项投资不再适合划分为...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...