[会计实务辅导]

2014中级会计实务知识点:股份支付的定义和特征

日期:2014-06-09 18:40:57

点击:88

好评:0

[会计实务辅导]

2014中级会计实务知识点:股份支付的定义和特征

日期:2014-06-09 18:40:57

点击:88

好评:0

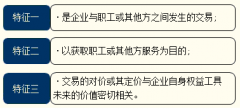

股份支付的名片: 是以股份为基础的支付的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。 股份支付,是以股份为基础的...

[会计实务辅导]

2014中级会计实务知识点:金融资产减值损失的确认

日期:2014-05-29 17:28:39

点击:167

好评:0

[会计实务辅导]

2014中级会计实务知识点:金融资产减值损失的确认

日期:2014-05-29 17:28:39

点击:167

好评:0

2014中级会计实务知识点:金融资产减值损失的确认 金融资产减值损失的确认的名片: 企业应当在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账...

[会计实务辅导]

2014中级会计实务知识点:金融资产之间重分类的处理

日期:2014-05-29 17:28:15

点击:78

好评:0

2014中级会计实务知识点:金融资产之间重分类的处理 金融资产之间重分类的处理的名片: 金融资产重分类,主要是指持有至到期投资、可供出售金融资产、贷款和应收款项等三类金融...

[会计实务辅导]

2014中级会计实务知识点:可供出售金融资产的会计处理

日期:2014-05-29 17:27:39

点击:172

好评:0

2014中级会计实务知识点:可供出售金融资产的会计处理 可供出售金融资产的会计处理的名片: 可供出售金融资产应当以公允价值进行后续计量。公允价值变动形成的利得或损失,除减...

[会计实务辅导]

2014中级会计实务知识点:贷款和应收款项的会计处理

日期:2014-05-29 17:27:02

点击:184

好评:0

2014中级会计实务知识点:贷款和应收款项的会计处理。 贷款和应收款项的会计处理的名片: 贷款和应收款项应当以摊余成本进行后续计量。贷款持有期间所确认的利息收入,应当根据...

[会计实务辅导]

2014年名师解析中级会计师之会计实务第一章知识六

日期:2014-05-28 16:55:34

点击:170

好评:0

2014年名师解析中级会计师之会计实务第一章知识六 六、利润 利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。 按构成内...

[会计实务辅导]

2014年名师解析中级会计师之会计实务第一章知识五

日期:2014-05-28 16:55:07

点击:180

好评:0

2014年名师解析中级会计师之会计实务第一章知识五 五、费用 1.费用的定义 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出...

[会计实务辅导]

2014年名师解析中级会计师之会计实务第一章知识四

日期:2014-05-28 16:54:47

点击:165

好评:0

2014年名师解析中级会计师之会计实务第一章知识四 四、收入 1.收入的定义 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入...

[会计实务辅导]

2014年名师解析中级会计师之会计实务第一章知识三

日期:2014-05-28 16:54:22

点击:179

好评:0

2014年名师解析中级会计师之会计实务第一章知识三 三、所有者权益 所有者权益也成为净资产,是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。...

[会计实务辅导]

2014年名师解析中级会计师之会计实务第一章知识二

日期:2014-05-28 16:53:56

点击:99

好评:0

2014年名师解析中级会计师之会计实务第一章知识二 二、负债 1、债的定义 负债是指企业过去的交易或者事项形成、预期会导致经济利益流出企业的现时义务。 2.负债的主要特征 (1)负债...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...