[会计实务辅导]

2014中级会计实务知识点:金融资产减值的范围和判断依据

日期:2014-02-24 21:11:46

点击:97

好评:0

[会计实务辅导]

2014中级会计实务知识点:金融资产减值的范围和判断依据

日期:2014-02-24 21:11:46

点击:97

好评:0

2014中级会计实务知识点:金融资产减值的范围和判断依据 金融资产减值的范围和判断依据 【知识点相关内容】 (一)金融资产减值的范围及其理解 第一类金融资产,因其以公允价值计量...

[会计实务辅导]

2014中级会计实务知识点:金融资产重分类的处理

日期:2014-02-24 21:11:18

点击:193

好评:0

2014中级会计实务知识点:金融资产重分类的处理 金融资产重分类的处理 【知识点相关内容】 1.重分类的原因: (1)意图改变; (2)能力不够。 当企业没有能力将债券投资持有至到期,将持...

[会计实务辅导]

2014中级会计实务知识点:可供出售金融资产的会计处理

日期:2014-02-24 21:10:52

点击:67

好评:0

2014中级会计实务知识点:可供出售金融资产的会计处理 可供出售金融资产的会计处理(取得、股利或利息、期末、出售) 【知识点相关内容】 (一)企业取得可供出售的金融资产 1.股票投...

[会计实务辅导]

2014中级会计实务知识点:应收账款和应收票据的会计处理

日期:2014-02-24 21:10:18

点击:132

好评:0

2014中级会计实务知识点:应收账款和应收票据的会计处理 应收账款和应收票据的会计处理(重点) 【知识点相关内容】 1.应收账款和应收票据取得时 借:应收账款(或应收票据) 贷:主营...

[会计实务辅导]

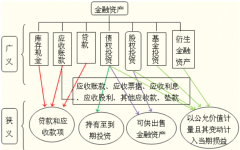

2014中级会计实务知识点:金融资产的概念和分类

日期:2014-02-18 20:08:50

点击:186

好评:0

[会计实务辅导]

2014中级会计实务知识点:金融资产的概念和分类

日期:2014-02-18 20:08:50

点击:186

好评:0

2014中级会计实务知识点:金融资产的概念和分类 金融资产的概念和分类 【知识点相关内容】 注:①贷款和应收款项泛指一类金融资产,包括金融企业发放的贷款和其他债权,也包括非...

[会计实务辅导]

2014中级会计实务知识点:商誉减值的处理

日期:2014-02-18 20:07:14

点击:158

好评:0

[会计实务辅导]

2014中级会计实务知识点:商誉减值的处理

日期:2014-02-18 20:07:14

点击:158

好评:0

2014中级会计实务知识点:商誉减值的处理 商誉减值的处理 【知识点相关内容】 1.商誉减值测试 企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。商誉应当结合与其相关...

[会计实务辅导]

2014中级会计实务知识点:资产组的认定及减值处理

日期:2014-02-18 20:06:52

点击:112

好评:0

2014中级会计实务知识点:资产组的认定及减值处理 资产组的认定及减值处理 【知识点相关内容】 1.资产组的概念:是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独...

[会计实务辅导]

2014中级会计实务知识点:资产减值损失的确定及会计处理

日期:2014-02-18 20:04:36

点击:124

好评:0

2014中级会计实务知识点:资产减值损失的确定及会计处理 资产减值损失的确定及会计处理 【知识点相关内容】 1、资产发生减值 借:资产减值损失(当期末折旧、摊销后但尚末计提减值...

[会计实务辅导]

2014中级会计实务知识点:租入固定资产

日期:2014-01-21 16:36:02

点击:106

好评:0

2014中级会计实务知识点:租入固定资产 租入固定资产 【知识点相关内容】 租赁有两种形式:一种是经营租赁;另一种是融资租赁。 1.融资租赁 是指实质上转移了与资产所有权有关的全...

[会计实务辅导]

2014中级会计实务知识点:存在弃置费用的固定资产

日期:2014-01-21 16:35:38

点击:105

好评:0

存在弃置费用的固定资产 【知识点相关内容】 特殊行业的特定固定资产,对其进行初始计量时,还应当考虑弃置费用。 弃置费用通常是指根据国家法律和行政法规、国际公约等规定,...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...