2014中级会计实务知识点:商誉减值的处理

商誉减值的处理

【知识点相关内容】

1.商誉减值测试

企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试。

相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,不应当大予企业所确定的报告分部。

对于已经分摊商誉的资产组或资产组组合,不论是否存在资产组或资产组组合可能发生减值的迹象,每年都应当通过比较包含商誉的资产组或资产组组合的账面价值与可收回金额进行减值测试。

2.商誉账面价值的分摊

企业进行资产减值测试,对于因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;难以分摊至相关的资产组的,应当将其分摊至相关的资产组组合。

在将商誉的账面价值分摊至相关的资产组或者资产组组合时,应当按照各资产组或者资产组组合的公允价值占相关资产组或者资产组组合公允价值总额的比例进行分摊。公允价值难以可靠计量的,按照各资产组或者资产组组合的账面价值占相关资产组或者资产组组合账面价值总额的比例进行分摊。

企业因重组等原因改变了其报告结构,从而影响到已分摊商誉的一个或者若干个资产组或者资产组组合构成的,应当按照合理的分摊方法,将商誉重新分摊至受影响的资产组或者资产组组合。

3.商誉减值损失的处理

(1)商誉减值测试及减值损失确认的步骤

首先,对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。

然后,再对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值的,应当确认相应的减值损失。

(2)商誉减值损失的处理

①减值损失金额应当先抵减分摊至资产组或资产组组合中商誉的账面价值。

②再根据资产组或资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。相关减值损失的处理顺序和方法与资产组减值损失的处理顺序和方法相一致。

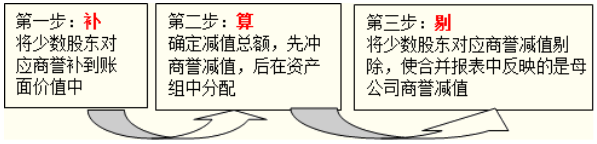

注意:对非同一控制下控股合并产生的商誉进行减值测试时,应注意几个细节:

资料给出的子公司的可收回金额通常为整个子公司的可收回金额,该可收回金额既包含母公司购买部分所产生的商誉,也包括了少数股东的商誉,所以在计算减值金额时,应先推算出少数股东的商誉,以总的商誉价值加上子公司可辨认净资产账面价值作为子公司调整后的账面价值,并以此账面价值和可收回金额比较,进而确认整体的减值损失金额。如下图所示: