[会计实务辅导]

2014中级会计实务知识点:存货跌价准备的计提

日期:2014-01-14 16:44:12

点击:176

好评:0

[会计实务辅导]

2014中级会计实务知识点:存货跌价准备的计提

日期:2014-01-14 16:44:12

点击:176

好评:0

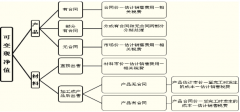

2014中级会计实务知识点:存货跌价准备的计提 存货跌价准备的计提 【知识点相关内容】 资产负债表日,存货的可变现净值低于成本,企业应当计提存货跌价准备。 企业通常应当按照...

[会计实务辅导]

2014中级会计实务知识点:通过进一步加工而取得的存货

日期:2014-01-13 16:40:04

点击:165

好评:0

[会计实务辅导]

2014中级会计实务知识点:通过进一步加工而取得的存货

日期:2014-01-13 16:40:04

点击:165

好评:0

2014中级会计实务知识点:通过进一步加工而取得的存货 通过进一步加工而取得的存货 【知识点相关内容】 通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到...

[会计实务辅导]

2014中级会计实务知识点:其他方式取得的存货

日期:2014-01-13 16:39:44

点击:107

好评:0

其他方式取得的存货 【知识点相关内容】 1.投资者投入存货的成本 应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。 2.通过非货币资产交换和债务重组...

[会计实务辅导]

2014中级会计实务知识点:存货期末计量原则

日期:2014-01-13 16:39:23

点击:116

好评:0

2014中级会计实务知识点:存货期末计量原则 存货期末计量原则 【知识点相关内容】 资产负债表日,存货应当按照:成本与可变现净值孰低计量。 即资产负债表日,当存货成本低于可...

[会计实务辅导]

2014中级会计实务知识点:存货减值迹象的判断

日期:2014-01-13 16:38:59

点击:115

好评:0

2014中级会计实务知识点:存货减值迹象的判断 存货减值迹象的判断 【知识点相关内容】 存货存在下列情况之一的,通常表明存货的可变现净值低于成本: 1. 该存货的市场价格持续下...

[会计实务辅导]

2014中级会计实务知识点:可变现净值的确定

日期:2014-01-13 16:38:31

点击:124

好评:0

[会计实务辅导]

2014中级会计实务知识点:可变现净值的确定

日期:2014-01-13 16:38:31

点击:124

好评:0

2014中级会计实务知识点:可变现净值的确定 可变现净值的确定 【知识点相关内容】 1.企业确定存货的可变现净值时应考虑的因素 企业确定存货的可变现净值,应当以取得的确凿证据为...

[会计实务辅导]

2014中级会计实务知识点:存在弃置费用的固定资产

日期:2014-01-11 17:04:09

点击:1008

好评:0

存在弃置费用的固定资产 对于这些特殊行业的特定固定资产,企业应当按照弃置费用的现值计入相关固定资产成本。石油天然气开采企业应当按照油气资产的弃置费用现值计入相关油气...

[会计实务辅导]

2014中级会计实务知识点:固定资产的后续支出

日期:2014-01-11 17:03:36

点击:181

好评:0

2014中级会计实务知识点:固定资产的后续支出 固定资产的后续支出 固定资产后续支出,是指固定资产在使用过程中发生的更新改造支出、修理费用等。 (一)资本化的后续支出 与固...

[会计实务辅导]

2014中级会计实务知识点:费用化的后续支出

日期:2014-01-11 17:03:11

点击:179

好评:0

2014中级会计实务知识点:费用化的后续支出 费用化的后续支出 与固定资产有关的修理费用等后续支出,不符合固定资产确认条件的,应当根据不同情况分别在发生时计入当期管理费用...

[会计实务辅导]

2014中级会计实务知识点:投资性房地产的定义、特征及范围

日期:2014-01-11 17:02:36

点击:109

好评:0

2014中级会计实务知识点:投资性房地产的定义、特征及范围 投资性房地产的定义、特征及范围 一、投资性房地产的定义与特征 投资性房地产,是指为赚取租金或资本增值,或两者兼有...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...