[会计实务辅导]

2013年中级会计实务第十六章第一节基础讲义

日期:2013-07-30 10:17:07

点击:243

好评:0

[会计实务辅导]

2013年中级会计实务第十六章第一节基础讲义

日期:2013-07-30 10:17:07

点击:243

好评:0

第十六章 所得税 第一节 计税基础与暂时性差异 一、所得税会计概述 (一)所得税会计的特点 所得税会计采用资产负债表债务法核算所得税,资产负债表债务法是从资产负债表出发,...

[会计实务辅导]

2013年中级会计实务第十五章第二节基础讲义

日期:2013-07-30 10:16:06

点击:158

好评:130

[会计实务辅导]

2013年中级会计实务第十五章第二节基础讲义

日期:2013-07-30 10:16:06

点击:158

好评:130

第十五章 政府补助 第二节 政府补助的会计处理 ―、与收益相关的政府补助 与收益相关的政府补助应当在其补偿的相关费用或损失发生的期间计入当期损益,即:用于补偿企业以后期...

[会计实务辅导]

2013年中级会计实务第十五章第一节基础讲义

日期:2013-07-30 10:15:30

点击:135

好评:135

[会计实务辅导]

2013年中级会计实务第十五章第一节基础讲义

日期:2013-07-30 10:15:30

点击:135

好评:135

第十五章 政府补助 第一节 政府补助概述 一、政府补助的定义及其特征 政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。 政...

[会计实务辅导]

2013年中级会计实务第十四章第四节基础讲义

日期:2013-07-30 10:13:34

点击:170

好评:0

[会计实务辅导]

2013年中级会计实务第十四章第四节基础讲义

日期:2013-07-30 10:13:34

点击:170

好评:0

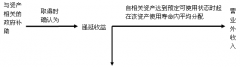

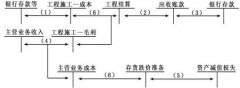

第十四章 收入 第四节 建造合同收入的确认和计量 一、建造合同的类型 建造合同,是指为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同。其中,...

[会计实务辅导]

2013年中级会计实务第十四章第三节基础讲义

日期:2013-07-30 10:12:42

点击:147

好评:0

第十四章 收入 第三节 让渡资产使用权收入的确认和计量 一、利息收入的处理 企业应在资产负债表日,按照他人使用本企业货币资金的时间和实际利率计算确定利息收入金额。按计算...

[会计实务辅导]

2013年中级会计职称《中级会计实务》第十六章考

日期:2013-07-30 10:05:17

点击:121

好评:0

第十六章 所得税 本章考情分析 本章阐述所得税的确认和计量等内容。近三年考试题型为单项选择题、多项选择题、判断题和计算分析题。从近三年出题情况看,本章内容比较重要。...

[会计实务辅导]

2013年中级会计实务第十四章第二节基础讲义

日期:2013-07-29 10:50:17

点击:204

好评:0

第十四章 收入 第二节 提供劳务收入的确认和计量 一、提供劳务交易结果能够可靠估计的处理 企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提...

[会计实务辅导]

2013年中级会计实务第十四章第一节基础讲义

日期:2013-07-29 10:48:59

点击:225

好评:0

[会计实务辅导]

2013年中级会计实务第十四章第一节基础讲义

日期:2013-07-29 10:48:59

点击:225

好评:0

第十四章 收入 第一节 销售商品收入的确认和计量 一、销售商品收入的确认 销售商品收入只有同时满足以下条件时,才能加以确认: (一)企业已将商品所有权上的主要风险和报酬转...

[会计实务辅导]

2013年中级会计实务第十三章第三节基础讲义

日期:2013-07-29 10:47:16

点击:306

好评:0

第十三章 或有事项 第三节 或有事项会计处理原则的应用 一、未决诉讼或未决仲裁 【教材例13-6】A公司209年度发生的有关交易或事项如下: (1)209年10月1日有一笔已到期的银行贷款本...

[会计实务辅导]

2013年中级会计实务第十三章第二节基础讲义

日期:2013-07-29 10:46:19

点击:148

好评:0

[会计实务辅导]

2013年中级会计实务第十三章第二节基础讲义

日期:2013-07-29 10:46:19

点击:148

好评:0

第十三章 或有事项 第二节 或有事项的确认和计量 一、或有事项的确认 与或有事项相关的义务同时满足以下条件的,应当确认为预计负债: (一)该义务是企业承担的现时义务 (二)...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...