[会计实务辅导]

2013年中级会计职称《中级会计实务》第十章考情

日期:2013-07-25 12:06:11

点击:115

好评:100

[会计实务辅导]

2013年中级会计职称《中级会计实务》第十章考情

日期:2013-07-25 12:06:11

点击:115

好评:100

第十章 股份支付 本章考情分析 本章主要阐述股份支付的确认和计量等内容。近三年考试题型为客观题,分数不高,从近三年分数看,本章内容不太重要。 最近3年题型题量分析 年份...

[会计实务辅导]

2013年中级会计实务第六章第四节基础讲义

日期:2013-07-24 11:06:17

点击:111

好评:130

第六章 无形资产 第四节 无形资产的处置和报废 一、无形资产出租 (一)应当按照有关收入确认原则确认所取得的转让收入 借:银行存款 贷:其他业务收入 (二)将发生的与该转让...

[会计实务辅导]

2013年中级会计实务第六章第三节基础讲义

日期:2013-07-24 11:05:07

点击:148

好评:0

第六章 无形资产 第三节 无形资产的后续计量 一、无形资产使用寿命的确定 (一)估计无形资产使用寿命应考虑的因素 在估计无形资产的使用寿命时,应当综合考虑各方面相关因素的...

[会计实务辅导]

2013年中级会计实务第六章第二节基础讲义

日期:2013-07-24 11:03:39

点击:179

好评:115

第六章 无形资产 第二节 内部研究开发支出的确认和计量 一、研究与开发阶段的区分 研究开发项目区分为研究阶段与开发阶段。企业应当根据研究与开发的实际情况加以判断。 (一)...

[会计实务辅导]

2013年中级会计实务第六章第一节基础讲义

日期:2013-07-24 11:02:58

点击:94

好评:55

第六章 无形资产 第一节 无形资产的确认和初始计量 一、无形资产概述 无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。 【提示】商誉的存在无法与企业自身...

[会计实务辅导]

2013年中级会计实务第五章第三节基础讲义

日期:2013-07-24 11:02:20

点击:100

好评:140

第五章 长期股权投资 第三节 共同控制经营和共同控制资产 某些情况下,企业可能与其他方约定,各自投入一定的资产进行某项经营活动,而不是通过出资设立一个被投资单位的方式来...

[会计实务辅导]

2013年中级会计实务第五章第二节基础讲义

日期:2013-07-23 09:26:34

点击:197

好评:0

[会计实务辅导]

2013年中级会计实务第五章第二节基础讲义

日期:2013-07-23 09:26:34

点击:197

好评:0

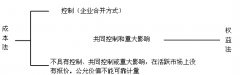

第五章 长期股权投资[ 考情分析及基本概况 ] 第二节 长期股权的后续计量 一、成本法及权益法核算的范围 1.控制 控制是指有权决定一个企业的财务和经营政策,并能据以从该企业的经...

[会计实务辅导]

2013年中级会计实务第五章第一节基础讲义

日期:2013-07-23 09:25:33

点击:107

好评:125

[会计实务辅导]

2013年中级会计实务第五章第一节基础讲义

日期:2013-07-23 09:25:33

点击:107

好评:125

第五章 长期股权投资[ 第一节 长期股权投资的初始计量 本章所指长期股权投资,包括:(1)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;(2)企业持有的能...

[会计实务辅导]

2013年中级会计实务第四章第四节基础讲义

日期:2013-07-23 09:24:36

点击:181

好评:10

[会计实务辅导]

2013年中级会计实务第四章第四节基础讲义

日期:2013-07-23 09:24:36

点击:181

好评:10

第四章 投资性房地产 第四节 投资性房地产的转换和处置 一、房地产的转换 (一)房地产的转换形式及转换日 房地产的转换是指房地产用途的变更。企业不得随意对自用或作为存货的...

[会计实务辅导]

2013年中级会计实务第四章第三节基础讲义

日期:2013-07-23 09:23:42

点击:91

好评:0

[会计实务辅导]

2013年中级会计实务第四章第三节基础讲义

日期:2013-07-23 09:23:42

点击:91

好评:0

第四章 投资性房地产 第三节 投资性房地产的后续计量 企业通常应当采用成本模式对投资性房地产进行后续计量,也可以采用公允价值模式对投资性房地产进行后续计量。但是,同一企...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...