[会计实务辅导]

中级会计实务知识分享:营改增的处理

日期:2013-08-03 10:57:16

点击:216

好评:0

[会计实务辅导]

中级会计实务知识分享:营改增的处理

日期:2013-08-03 10:57:16

点击:216

好评:0

营业税改增值税的会计处理 1、一般纳税人的处理 一般纳税人提供应税服务,试点期间按照营业税改征增值税有关规定允许从销售额中扣除其支付给非试点纳税人价款的,应在应交税费...

[会计实务辅导]

2013年中级会计实务第十八章第二节基础讲义(3)

日期:2013-08-01 09:45:32

点击:202

好评:115

第十八章 会计政策、会计估计变更和差错更正 第三节 前期差错更正 一、前期差错的概念 前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略或错报:...

[会计实务辅导]

2013年中级会计实务第十八章第二节基础讲义

日期:2013-07-31 10:07:40

点击:148

好评:0

第十八章 会计政策、会计估计变更和差错更正 第二节 会计估计及其变更 一、会计估计变更的概念 (一)会计估计的概念 会计估计,是指企业对其结果不确定的交易或事项以最近可利...

[会计实务辅导]

2013年中级会计实务第十八章第一节基础讲义

日期:2013-07-31 10:06:17

点击:73

好评:0

第十八章 会计政策、会计估计变更和差错更正 第一节 会计政策及其变更 一、会计政策的概念 会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。企...

[会计实务辅导]

2013年中级会计实务第十七章第二节基础讲义

日期:2013-07-31 10:04:41

点击:182

好评:135

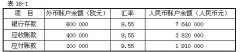

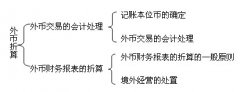

第十七章 外币折算 第二节 外币财务报表的折算 一、外币财务报表的折算的一般原则 (一)境外经营财务报表的折算 企业对境外经营的财务报表进行折算时,应当遵循下列规定: 1.资...

[会计实务辅导]

2013年中级会计实务第十七章第一节基础讲义

日期:2013-07-31 10:03:26

点击:134

好评:0

[会计实务辅导]

2013年中级会计实务第十七章第一节基础讲义

日期:2013-07-31 10:03:26

点击:134

好评:0

第十七章 外币折算 第一节 外币交易的会计处理 外币交易,是指以外币计价或者结算的交易,包括买入或者卖出以外币计价的商品或者劳务、借入或者借出外币资金和其他以外币计价或...

[会计实务辅导]

2013年中级会计实务第十六章第三节基础讲义

日期:2013-07-31 10:02:11

点击:233

好评:110

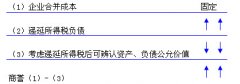

第十六章 所得税 第三节 所得税费用的确认和计量 采用资产负债表债务法核算所得税的情况下,利润表中的所得税费用由两个部分组成:当期所得税和递延所得税费用(或收益)。 一...

[会计实务辅导]

2013年中级会计职称《中级会计实务》第十八章

日期:2013-07-31 10:00:53

点击:152

好评:80

第十八章 会计政策、会计估计变更和差错更正 本章考情分析 本章阐述会计政策及其变更的会计处理、会计估计及其变更的会计处理和差错更正等内容。近三年考试题型为单项选择题、...

[会计实务辅导]

2013年中级会计职称《中级会计实务》第十七章考

日期:2013-07-31 10:00:10

点击:182

好评:0

[会计实务辅导]

2013年中级会计职称《中级会计实务》第十七章考

日期:2013-07-31 10:00:10

点击:182

好评:0

第十七章 外币折算 本章考情分析 本章阐述外币交易的会计处理及外币财务报表的折算等内容。近三年考试题型为单项选择题、多项选择题、判断题和计算分析题,分数适中,属于比较...

[会计实务辅导]

2013年中级会计实务第十六章第二节基础讲义

日期:2013-07-30 10:19:26

点击:110

好评:0

[会计实务辅导]

2013年中级会计实务第十六章第二节基础讲义

日期:2013-07-30 10:19:26

点击:110

好评:0

第十六章 所得税[ 考情分析及基本概况 ] 第二节 递延所得税负债和递延所得税资产的确认和计量 一、递延所得税负债的确认和计量 (一)递延所得税负债的确认 1.除企业会计准则中明...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...