[会计实务辅导]

2013年中级会计实务第四章第二节基础讲义

日期:2013-07-23 09:22:57

点击:207

好评:0

[会计实务辅导]

2013年中级会计实务第四章第二节基础讲义

日期:2013-07-23 09:22:57

点击:207

好评:0

第四章 投资性房地产 第二节 投资性房地产的确认和初始计量 一、投资性房地产的确认和初始计量 将某个项目确认为投资性房地产,首先应当符合投资性房地产的概念,其次要同时满...

[会计实务辅导]

2013年中级会计实务第四章第一节基础讲义

日期:2013-07-23 09:22:12

点击:113

好评:0

第四章 投资性房地产 第一节 投资性房地产的定义、特征及范围 一、投资性房地产的定义与特征 投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地...

[会计实务辅导]

2013年中级会计实务第三章第三节基础讲义

日期:2013-07-22 10:51:28

点击:179

好评:0

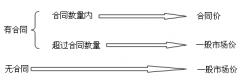

第三章 固定资产 第三节 固定资产的处置 固定资产处置,包括固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。固定资产处置一般通过固定资产清理科...

[会计实务辅导]

2013年中级会计实务第三章第二节基础讲义

日期:2013-07-22 10:50:36

点击:148

好评:140

第三章 固定资产 第二节 固定资产的后续计量 一、固定资产折旧 应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当扣除...

[会计实务辅导]

2013年中级会计实务第三章第一节基础讲义

日期:2013-07-22 10:49:11

点击:182

好评:110

[会计实务辅导]

2013年中级会计实务第三章第一节基础讲义

日期:2013-07-22 10:49:11

点击:182

好评:110

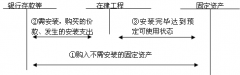

第三章 固定资产 第一节 固定资产的确认和初始计量 一、固定资产的确认 (一)固定资产的定义 固定资产,是指同时具有下列特征的有形资产:(1)为生产商品、提供劳务、出租或经...

[会计实务辅导]

2013年中级会计实务第二章第二节基础讲义

日期:2013-07-22 10:48:12

点击:83

好评:0

[会计实务辅导]

2013年中级会计实务第二章第二节基础讲义

日期:2013-07-22 10:48:12

点击:83

好评:0

第二章 存货 第二节 存货的期末计量 一、存货期末计量原则 资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当...

[会计实务辅导]

2013年中级会计实务第二章第一节基础讲义

日期:2013-07-22 10:47:06

点击:186

好评:0

第二章 存货 第一节 存货的确认和初始计量 一、存货的概念 存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用...

[会计实务辅导]

2013年中级会计实务第一章第三节基础讲义

日期:2013-07-22 10:45:00

点击:161

好评:0

[会计实务辅导]

2013年中级会计实务第一章第三节基础讲义

日期:2013-07-22 10:45:00

点击:161

好评:0

第一章 总论 第三节 会计要素及其确认与计量原则 会计要素,是指按照交易或事项的经济特征所作的基本分类,分为反映企业财务状况的会计要素(资产、负债和所有者权益)和反映企...

[会计实务辅导]

2013年中级会计实务第一章第二节基础讲义

日期:2013-07-22 10:44:32

点击:181

好评:0

第一章 总论 第二节 会计信息质量要求 一、可靠性 可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及...

[会计实务辅导]

2013年中级会计实务第一章第一节基础讲义

日期:2013-07-22 10:43:21

点击:174

好评:55

第一章 总论 第一节 财务报告目标 一、财务报告目标 财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...