[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点小

日期:2013-07-16 10:29:04

点击:144

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点小

日期:2013-07-16 10:29:04

点击:144

好评:0

本章小结: 1.基本思路:四个账户 2.资产计税基础和负债计税基础的确定: (1)资产计税基础=未来期间税法允许税前扣除的金额 =取得成本-以前期间税法已累计税前扣除的金额...

[会计实务辅导]

中级会计师会计实务基础学习(第十四章知识点小

日期:2013-07-16 10:28:44

点击:189

好评:0

本章小结: 本章主要讲解了四大类收入的确认与计量: 1.销售商品收入(确认条件;注意特殊条件、特殊销售业务的处理)。 2.提供劳务收入(确认条件;完工百分比法)。 3.让渡资产...

[会计实务辅导]

中级会计师会计实务基础学习(第十三章知识点小

日期:2013-07-16 09:55:23

点击:59

好评:120

本章小结: 一、或有事项、或有负债和或有资产的定义、特点 二、预计负债的确认和计量 (1)预计负债的确认条件,最佳估计数的确定(分别两种情况掌握);预期从第三方获得的补...

[会计实务辅导]

中级会计师会计实务基础学习(第十二章知识点小

日期:2013-07-16 09:55:00

点击:67

好评:130

本章小结: 一、定义和方式 强调债务人发生财务困难、债权人让步两点。 强调资产还债、债务转为资本、修改其他债务条件三种。 二、账务处理 1.以现金还债: 债务人:收益计入营...

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点小

日期:2013-07-16 09:54:10

点击:89

好评:110

本章小结: 一、长期借款 二、一般公司债券与可转换公司债券 (1)一般公司债券 1.发行时的处理; 2.期末摊余成本的计算; 3.偿付时的处理。 (2)可转换公司债券 1.发行时的处理;...

[会计实务辅导]

2013年《中级会计实务》第三章第三节基础讲义

日期:2013-07-13 10:44:19

点击:137

好评:0

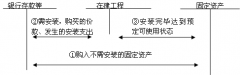

第三章 固定资产 第三节 固定资产的处置 固定资产处置,包括固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。固定资产处置一般通过固定资产清理科...

[会计实务辅导]

2013年《中级会计实务》第三章第二节基础讲义

日期:2013-07-13 10:42:45

点击:105

好评:100

第三章 固定资产 第二节 固定资产的后续计量 一、固定资产折旧 应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当扣除...

[会计实务辅导]

2013年《中级会计实务》第三章第一节基础讲义

日期:2013-07-13 10:39:03

点击:246

好评:100

[会计实务辅导]

2013年《中级会计实务》第三章第一节基础讲义

日期:2013-07-13 10:39:03

点击:246

好评:100

第三章 固定资产 第一节 固定资产的确认和初始计量 一、固定资产的确认 (一)固定资产的定义 固定资产,是指同时具有下列特征的有形资产:(1)为生产商品、提供劳务、出租或经...

[会计实务辅导]

中级会计师会计实务基础学习(第十四章知识点小

日期:2013-07-12 10:16:06

点击:98

好评:0

本章小结: 本章主要讲解了四大类收入的确认与计量: 1.销售商品收入(确认条件;注意特殊条件、特殊销售业务的处理)。 2.提供劳务收入(确认条件;完工百分比法)。 3.让渡资产...

[会计实务辅导]

中级会计师会计实务基础学习(第十三章知识点小

日期:2013-07-12 10:15:47

点击:152

好评:35

本章小结: 一、或有事项、或有负债和或有资产的定义、特点 二、预计负债的确认和计量 (1)预计负债的确认条件,最佳估计数的确定(分别两种情况掌握);预期从第三方获得的补...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...