[会计实务辅导]

中级会计师考试《中级会计实务》知识分享:总

日期:2013-07-04 11:05:38

点击:99

好评:0

[会计实务辅导]

中级会计师考试《中级会计实务》知识分享:总

日期:2013-07-04 11:05:38

点击:99

好评:0

1、企业总部资产包括企业集团或其事业部的办公楼,电子数据处理设备,研发中心等资产。 2、总部资产显著特征是难以脱离其他资产或者资产组产生独立的现金流入,其账面价值也难...

[会计实务辅导]

中级会计师考试《中级会计实务》知识分享:商

日期:2013-07-04 11:05:14

点击:95

好评:135

1、商誉是在非同一控制下企业合并产生的,同一控制下企业合并是不会产生新的商誉。 2、在对包含商誉的相关资产组或资产组组合进行减值测试时,如与商誉相关的资产组或资产组组...

[会计实务辅导]

中级会计师考试《中级会计实务》知识分享:其

日期:2013-07-04 11:04:55

点击:152

好评:105

在实务中存在着这样的误解,认为当期所有在资本公积其他资本公积科目下核算的项目,都属于其他综合收益的列报内容,但事实并非如此: (1)股份支付所形成的所有者权益变动不...

[会计实务辅导]

中级会计师考试《中级会计实务》知识分享:票

日期:2013-07-04 11:04:09

点击:77

好评:0

票据权利的概念:包括付款请求权(第一位权利)和追索权(第二位权利)。 (1)票据权利的取得 ①从出票人处取得 ②从持有票据的人处受让取得 ③通过税收、继承、赠与、企业合...

[会计实务辅导]

中级会计师会计实务基础学习(第二十章知识点五

日期:2013-07-04 11:03:31

点击:94

好评:0

中级会计师考试科目《中级会计实务》第二十章 预算会计和非营利组织会计 知识点五:经营收入和经营支出的核算 (一)经营收入的核算 经营收入是指事业单位在专业业务活动及辅助...

[会计实务辅导]

中级会计师会计实务基础学习(第二十章知识点四

日期:2013-07-04 11:02:33

点击:168

好评:0

中级会计师考试科目《中级会计实务》第二十章 预算会计和非营利组织会计 知识点四:事业收入和事业支出的核算 (一)事业收入的核算 事业收入是指事业单位开展专业业务活动及辅...

[会计实务辅导]

中级会计师会计实务基础学习(第二十章知识点三

日期:2013-07-04 11:01:56

点击:192

好评:120

中级会计师考试科目《中级会计实务》第二十章 预算会计和非营利组织会计 知识点三:财政补助收入的核算 (一)财政补助收入管理要求 财政补助收入是指事业单位按核定的预算和经...

[会计实务辅导]

中级会计师会计实务基础学习(第二十章知识点二

日期:2013-07-03 10:19:25

点击:154

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第二十章知识点二

日期:2013-07-03 10:19:25

点击:154

好评:0

中级会计师考试科目《中级会计实务》第二十章 预算会计和非营利组织会计 知识点二:民间非营利组织会计概述 民间非营利组织主要包括在民政部门登记的社会团体、基金会、民办非...

[会计实务辅导]

中级会计师会计实务基础学习(第二十章知识点一

日期:2013-07-03 10:18:54

点击:124

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第二十章知识点一

日期:2013-07-03 10:18:54

点击:124

好评:0

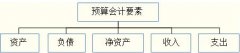

中级会计师考试科目《中级会计实务》第二十章 预算会计和非营利组织会计 知识点一:预算会计概述 (一)预算会计体系 财政总预算会计:属于政府会计,是核算一级政府预算的收支...

[会计实务辅导]

中级会计师会计实务基础学习(第十九章知识点十

日期:2013-07-03 10:18:12

点击:173

好评:130

中级会计师考试科目《中级会计实务》第十九章 财务报告 知识点十六:合并财务报表附注 一、附注概述 附注是对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...