[会计实务辅导]

中级会计师会计实务基础学习(第十六章知识点一

日期:2013-06-24 11:16:12

点击:158

好评:80

[会计实务辅导]

中级会计师会计实务基础学习(第十六章知识点一

日期:2013-06-24 11:16:12

点击:158

好评:80

中级会计师考试科目《中级会计实务》第十六章 外币折算 知识点一:记账本位币的确定 (一)记账本位币的含义 企业的记账本位币,是指企业经营所处的主要经济环境中的货币(也就...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点十

日期:2013-06-24 11:15:42

点击:134

好评:155

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点十二:所得税的列报 注意三个要点: 1.递延所得税资产/负债一般应当分别作为非流动资产/负债在资产负债表中列示;所...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点十

日期:2013-06-24 11:15:02

点击:57

好评:130

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点十

日期:2013-06-24 11:15:02

点击:57

好评:130

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点十一:递延所得税 多选题 ◎下列项目中,不应确认递延所得税负债的有( )。 A.与联营企业投资相关的应纳税暂时性差...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点十

日期:2013-06-21 10:48:33

点击:143

好评:0

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点十:所得税费用 利润表中的所得税费用由两个部分组成: 所得税费用=当期所得税+递延所得税 【计算题】丁公司208年...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点九

日期:2013-06-21 10:48:05

点击:146

好评:0

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点九:当期所得税与递延所得税 一、当期所得税(当期应交纳的所得税) 当期所得税,是指企业按照税法规定计算确定的针...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点八

日期:2013-06-21 10:47:40

点击:194

好评:30

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点八:适用税率变化对确认递延所得税资产和递延所得税负债的影响 企业适用的所得税税率发生变化的,企业应对已确认的...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点七

日期:2013-06-21 10:47:03

点击:156

好评:140

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点七:递延所得税资产的确认和计量 (一)确认递延所得税资产的一般原则 可抵扣暂时性差异,应当以很可能取得用来抵扣...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点六

日期:2013-06-21 10:46:31

点击:196

好评:0

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点六:递延所得税负债的确认和计量 (一)确认递延所得税负债的一般原则: ①除准则明确规定可不确认递延所得税负债的...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点五

日期:2013-06-21 10:45:51

点击:121

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点五

日期:2013-06-21 10:45:51

点击:121

好评:0

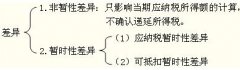

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点五:暂时性差异 就所得税而言,会计与税法的差异,可做如下分类: 其中,关于暂时性差异,可按下图归纳:...

[会计实务辅导]

中级会计师会计实务基础学习(第十五章知识点四

日期:2013-06-21 10:45:25

点击:164

好评:135

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点四:特殊项目产生的暂时性差异 1.会计未确认资产或负债,但税法能确定其计税基础:广告费和业务宣传费 广告费和业务...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...