[会计实务辅导]

中级会计师会计实务基础学习(第十三章知识点三

日期:2013-06-18 09:58:47

点击:104

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第十三章知识点三

日期:2013-06-18 09:58:47

点击:104

好评:0

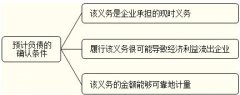

中级会计师考试科目《中级会计实务》第十三章 或有事项 知识点三:或有事项的确认 与或有事项相关的义务同时满足以下条件的,应当确认为预计负债: 注:预计负债是一项正式的负...

[会计实务辅导]

中级会计师会计实务基础学习(第十三章知识点二

日期:2013-06-18 09:58:28

点击:120

好评:105

[会计实务辅导]

中级会计师会计实务基础学习(第十三章知识点二

日期:2013-06-18 09:58:28

点击:120

好评:105

中级会计师考试科目《中级会计实务》第十三章 或有事项 知识点二:或有负债和或有资产 (一)或有负债 或有负债,是指过去的交易或事项形成的潜在义务,其存在须通过未来不确定...

[会计实务辅导]

中级会计师会计实务基础学习(第十三章知识点一

日期:2013-06-18 09:57:40

点击:164

好评:0

中级会计师考试科目《中级会计实务》第十三章 或有事项 知识点一:或有事项的定义及特征 或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能...

[会计实务辅导]

中级会计师会计实务基础学习(第十二章知识点五

日期:2013-06-17 10:42:11

点击:103

好评:30

中级会计师考试科目《中级会计实务》第十二章 债务重组 知识点五:三种方式的组合 指以现金、非现金资产、债务转为资本、修改其他债务条件方式组合进行债务重组。 处理思路:...

[会计实务辅导]

中级会计师会计实务基础学习(第十二章知识点四

日期:2013-06-17 10:41:51

点击:170

好评:35

中级会计师考试科目《中级会计实务》第十二章 债务重组 知识点四:修改其他债务条件 具体形式:降低本金、免除利息、降低利率、延长期限等。 重要特点:重组后债务与债权依然存...

[会计实务辅导]

中级会计师会计实务基础学习(第十二章知识点三

日期:2013-06-17 10:41:32

点击:89

好评:120

中级会计师考试科目《中级会计实务》第十二章 债务重组 知识点三:将债务转为资本 总体思路: 1.债务人角度 债务人以自身股票(资本)来抵偿债务,重组债务的账面价值与股份的公...

[会计实务辅导]

中级会计师会计实务基础学习(第十二章知识点二

日期:2013-06-17 10:41:03

点击:188

好评:20

中级会计师考试科目《中级会计实务》第十二章 债务重组 知识点二:以资产清偿债务 (一)以现金清偿债务 1.债务人处理角度: 基本处理分录: 借:应付账款等 贷:银行存款 营业外...

[会计实务辅导]

中级会计师会计实务基础学习(第十二章知识点一

日期:2013-06-17 10:40:24

点击:96

好评:0

中级会计师考试科目《中级会计实务》第十二章 债务重组 知识点一:债务重组方式 一、债务重组的定义 债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的...

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点六

日期:2013-06-15 11:32:02

点击:157

好评:60

中级会计师考试科目《中级会计实务》第十一章 长期负债及借款费用 知识点六:借款费用的计量 (一)借款利息资本化金额的确定 注意:区分专门借款和一般借款 在借款费用资本化...

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点五

日期:2013-06-15 11:31:44

点击:144

好评:110

中级会计师考试科目《中级会计实务》第十一章 长期负债及借款费用 知识点五:借款费用的确认 (一)确认原则 企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...