[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点四

日期:2013-06-15 11:31:25

点击:176

好评:125

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点四

日期:2013-06-15 11:31:25

点击:176

好评:125

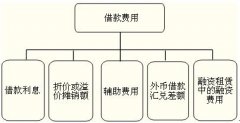

中级会计师考试科目《中级会计实务》第十一章 长期负债及借款费用 知识点四:借款费用的概念和内容 一、借款费用的概念和内容 借款费用反映的是企业借入资金所付出的代价,是指...

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点三

日期:2013-06-15 11:31:04

点击:163

好评:110

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点三

日期:2013-06-15 11:31:04

点击:163

好评:110

中级会计师考试科目《中级会计实务》第十一章 长期负债及借款费用 知识点三:长期应付款 包括应付融资租入固定资产的租赁费、具有融资性质的延期付款购买资产发生的应付款项等...

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点二

日期:2013-06-15 11:30:44

点击:124

好评:0

中级会计师考试科目《中级会计实务》第十一章 长期负债及借款费用 知识点二:应付债券 主要讲解一般公司债券和可转换公司债券。 一、一般公司债券 一般公司债券的核算包括债券...

[会计实务辅导]

中级会计师会计实务基础学习(第十一章知识点一

日期:2013-06-15 11:30:07

点击:111

好评:0

中级会计师考试科目《中级会计实务》第十一章 长期负债及借款费用 知识点一:长期借款 长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。 1.取得借款 借:银行存款(实...

[会计实务辅导]

中级会计师会计实务基础学习(第十章知识点十

日期:2013-06-14 10:46:00

点击:93

好评:0

中级会计师考试科目《中级会计实务》第九章 金融资产 知识点十:金融资产的后续计量 (一)原则 1.第一类金融资产:公允价值计量,且其变动计入当期损益(公允价值变动损益科目...

[会计实务辅导]

中级会计师会计实务基础学习(第十章知识点九

日期:2013-06-14 10:45:37

点击:92

好评:135

中级会计师考试科目《中级会计实务》第九章 金融资产 知识点九:公允价值的确定 (二)不存在活跃市场的金融资产公允价值的确定 思路:采用估值技术确定。 采用估计技术的依据...

[会计实务辅导]

中级会计师会计实务基础学习(第十章知识点八

日期:2013-06-14 10:45:20

点击:59

好评:0

中级会计师考试科目《中级会计实务》第九章 金融资产 知识点八:公允价值的确定 公允价值是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或债务清偿确定的金额。 企业应...

[会计实务辅导]

中级会计师会计实务基础学习(第十章知识点七

日期:2013-06-14 10:45:03

点击:110

好评:0

中级会计师考试科目《中级会计实务》第九章 金融资产 知识点七:金融资产的重分类 1.计量原则:初始计量时,以公允价值计量。 【区分】这里讲到的初始计量以公允价值计量与金融...

[会计实务辅导]

中级会计师会计实务基础学习(第十章知识点六

日期:2013-06-14 10:44:45

点击:182

好评:120

中级会计师考试科目《中级会计实务》第九章 金融资产 知识点六:金融资产的重分类 1.以公允价值计量且其变动计入当期损益的金融资产,不能再重分类为其他类别的金融资产;其他...

[会计实务辅导]

中级会计师会计实务基础学习(第十章知识点五

日期:2013-06-14 10:44:28

点击:123

好评:95

中级会计师考试科目《中级会计实务》第九章 金融资产 知识点五:可供出售金融资产 可供出售金融资产,是指初始确认时即被指定为可供出售的非衍生金融资产,以及除下列各类资产...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...