[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点九

日期:2013-05-23 10:12:44

点击:108

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点九

日期:2013-05-23 10:12:44

点击:108

好评:0

会计职称考试《中级会计实务》第一章 总 论 知识点九、利润和会计要素 一、利润 1.利润的定义 利润:是指收入减费用后的结果,是企业在一定会计期间的经营成果。 2.利润由三部分...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点八

日期:2013-05-23 10:12:29

点击:110

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点八

日期:2013-05-23 10:12:29

点击:110

好评:0

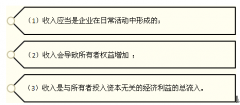

会计职称考试《中级会计实务》第一章 总 论 知识点八:收入与费用 一、收入 1.收入的定义和特征 收入:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点七

日期:2013-05-23 10:12:14

点击:209

好评:130

会计职称考试《中级会计实务》第一章 总 论 知识点七:负债与所有者权益 一、负债 1.负债的定义和特征 负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点六

日期:2013-05-23 10:11:53

点击:157

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点六

日期:2013-05-23 10:11:53

点击:157

好评:0

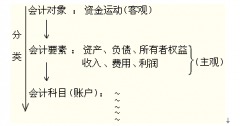

会计职称考试《中级会计实务》第一章 总 论 知识点六:会计要素与资产 一、会计要素概念和分类 1.概念: 会计存在核算对象即企业的资金运动,运动过程是客观的,这也是国际会计...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点五

日期:2013-05-23 10:11:38

点击:58

好评:110

会计职称考试《中级会计实务》第一章 总 论 知识点五:谨慎性及及时性 一、谨慎性 谨慎性要求企业对(不确定的)交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点四

日期:2013-05-23 10:10:53

点击:98

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点四

日期:2013-05-23 10:10:53

点击:98

好评:0

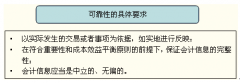

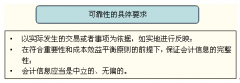

会计职称考试《中级会计实务》第一章 总 论 知识点四:可靠性、相关性与可理解性 一、可靠性 从财务目标的角度来看,可靠性要求来自于受托责任的目标。 可靠性要求企业应当以实...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点三

日期:2013-05-23 10:10:38

点击:92

好评:0

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点三

日期:2013-05-23 10:10:38

点击:92

好评:0

会计职称考试《中级会计实务》第一章 总 论 知识点三:可靠性、相关性与可理解性 一、可靠性 从财务目标的角度来看,可靠性要求来自于受托责任的目标。 可靠性要求企业应当以实...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点二

日期:2013-05-23 10:10:19

点击:155

好评:0

会计职称考试《中级会计实务》第一章 总 论 知识点二:会计基础 企业会计的记账基础为权责发生制,即应依据权责关系、而不是现金的收付来确认收入和费用归属的期间。 多项选择...

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点一

日期:2013-05-23 10:09:25

点击:83

好评:130

[会计实务辅导]

中级会计师会计实务基础学习(第一章知识点一

日期:2013-05-23 10:09:25

点击:83

好评:130

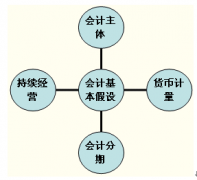

会计职称考试《中级会计实务》第一章 总 论 知识点一:财务报告的目标与会计基本假设 一、财务报告的目标 财务报告目标的重要性:指出会计工作和财务报告的作用。 财务报告的目...

[会计实务辅导]

《中级会计实务》课堂辅导:借款费用的计量

日期:2013-05-21 11:15:32

点击:98

好评:130

借款费用的计量 (一)借款利息资本化金额的确定 在借款费用资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列方法确定: 1.专门借款资本化...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...