会计职称考试《中级会计实务》第一章 总 论

知识点六:会计要素与资产

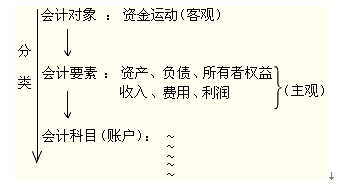

一、会计要素概念和分类

1.概念:

会计存在核算对象——即企业的资金运动,运动过程是客观的,这也是国际会计趋同的本质原因。

(1)会计要素是对会计对象的分类。

不同国家会计体系将会计对象分为不同的会计要素,分类方式虽然不同,加总起来都体现了会计对象整体。我国会计准则中分为六部分——资产、负债、所有者权益、收入、费用和利润。

(2)会计科目是对会计要素的分类。

会计要素需进一步按照会计科目分类,才能提供满足报表使用者需要的所有信息。如资产可以分类为银行存款、库存现金、固定资产、无形资产等;而更进一步,固定资产仍可划分为不同的类别——如电脑、厂房、设备等,类别的不同可通过明细科目予以反映。

由此可见,会计要素是对会计对象的分类,会计科目是对会计要素的分类。

2.分类:我国会计准则中,会计要素分为反映企业财务状况(资产、负债、所有者权益)的会计要素和反映企业经营成果(收入、费用、利润)的会计要素,并相应的形成企业的资产负债表和利润表,成为企业决策的基础。

二、资产

1.资产的定义和特征

资产:是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。根据资产的定义,资产具有以下几个方面的特征:

(1)企业过去的交易或者事项包括购买、生产、建造行为或其他交易或者事项。预期在未来发生的交易或者事项不形成资产。

(2)由企业拥有或者控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。

(3)预期会给企业带来经济利益,是指直接或者间接导致现金和现金等价物流入企业的潜力。

2.资产的确认条件

将一项资源确认为资产,需要符合资产的定义,并同时满足以下两个条件:

(1)与该资源有关的经济利益很可能(概率在50%以上)流入企业;

(2)该资源的成本或者价值能够可靠地计量。