[会计实务辅导]

《中级会计实务》课堂辅导:应纳税暂时性差异

日期:2013-05-21 11:15:17

点击:137

好评:0

[会计实务辅导]

《中级会计实务》课堂辅导:应纳税暂时性差异

日期:2013-05-21 11:15:17

点击:137

好评:0

应纳税暂时性差异:指在确定未来收回资产或清偿债负期间的应纳税所得额时,将导致产生应税金额的暂时性差异。 简单的方法记住资产的处理,负债相反。 会计上的资产=税务上资产...

[会计实务辅导]

《中级会计实务》课堂辅导:增值税不予抵扣项

日期:2013-05-21 11:14:58

点击:199

好评:0

●属于购进货物时即能认定进项税额不能抵扣的,直接将增值税专用发票上注明的增值税额计入购入货物及接受劳务的成本。 ●属于购进货物时不能直接认定其进项税额是否能抵扣的,...

[会计实务辅导]

《中级会计实务》课堂辅导:持有至到期投资经

日期:2013-05-21 11:14:14

点击:122

好评:10

【经典例题】 甲企业2007年1月3日购入财政部2007年1月1日发行的五年期固定利率国债,该债券每年利息一次,最后一年还本金并付最后一次利息,票面年利率12%,债券面值1000元(等于公...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十七章知

日期:2013-05-18 10:45:53

点击:218

好评:0

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十七章知

日期:2013-05-18 10:45:53

点击:218

好评:0

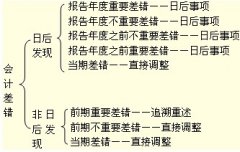

中级会计师考试科目《中级会计实务》第十七章 会计政策、会计估计变更和差错更正 知识点四 前期差错及其更正 会计差错按发生时间分类: 当期差错和前期差错。 一、当期差错的会...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十七章知

日期:2013-05-18 10:45:28

点击:169

好评:135

中级会计师考试科目《中级会计实务》第十七章 会计政策、会计估计变更和差错更正 知识点三 会计估计及其变更 一、会计估计变更的概念 (一)会计估计的概念 会计估计是对不确定...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十七章知

日期:2013-05-18 10:45:06

点击:119

好评:0

中级会计师考试科目《中级会计实务》第十七章 会计政策、会计估计变更和差错更正 知识点二 会计政策变更的会计处理 (一)会计政策变更的会计处理方法的选择 会计政策变更的会...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十七章知

日期:2013-05-18 10:44:33

点击:111

好评:0

中级会计师考试科目《中级会计实务》第十七章 会计政策、会计估计变更和差错更正 知识点一 会计政策及其变更 一、会计政策的概念 会计政策,是会计核算原则、计量基础和会计处...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十六章知

日期:2013-05-18 10:43:40

点击:197

好评:0

中级会计师考试科目《中级会计实务》第十六章 外币折算 知识点二 外币财务报表折算 一、外币财务报表折算的一般原则 (一)境外经营财务报表的折算 折算前先统一会计期间和会计...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十六章知

日期:2013-05-18 10:42:59

点击:193

好评:140

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十六章知

日期:2013-05-18 10:42:59

点击:193

好评:140

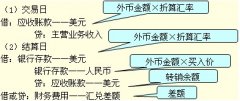

中级会计师考试科目《中级会计实务》第十六章 外币折算 知识点一 外币交易的会计处理 一、记账本位币的确定 记账本位币可以是外币,但编报货币必须是人民币。记账本位币只能有...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十五章知

日期:2013-05-16 10:50:58

点击:99

好评:105

中级会计师考试科目《中级会计实务》第十五章 所得税 知识点八 所得税会计的特殊问题 一、所得税税率变化对已确认递延所得税资产和递延所得税负债的影响 倘若税率发生变化,则...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...