[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:15:00

点击:106

好评:0

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:15:00

点击:106

好评:0

会计职称考试《中级会计实务》第十四章 收入 知识点六 合同的分立与合并 一、建造合同的类型 建造合同适应于建筑安装业和重工业(不是普通的工业企业),比如,桥梁水坝建设,...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:14:44

点击:102

好评:0

会计职称考试《中级会计实务》第十四章 收入 知识点五 让渡资产使用权收入 让渡资产使用权的内容: 让渡资产使用权收入 主要包括:利息收入(商业银行);使用费收入,主要是指...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:14:27

点击:183

好评:0

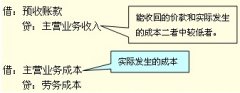

会计职称考试《中级会计实务》第十四章 收入 知识点四 提供劳务收入的计量 一、同时销售商品和提供劳务交易 如果销售和劳务能够分开单独计量的,则分别确认销售商品收入和提供...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:14:10

点击:183

好评:0

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:14:10

点击:183

好评:0

会计职称考试《中级会计实务》第十四章 收入 知识点三 交易结果能够可靠估计 一、交易结果能够可靠估计 提供劳务的交易结果能够可靠估计的,应按完工百分比法确认收入。 (一)...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:13:51

点击:173

好评:135

会计职称考试《中级会计实务》第十四章 收入 知识点二 销售商品收入的计量 一、托收承付方式销售商品的处理 以托收承付方式销售商品的,既有可能可以确认收入,也有可能不能确...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十四章知

日期:2013-05-11 10:13:13

点击:69

好评:0

会计职称考试《中级会计实务》第十四章 收入 知识点一 销售商品收入的确认 销售商品收入的确认 销售商品收入的5个确认条件:熟记并理解。 1.企业已将商品所有权上的主要风险和报...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十三章知

日期:2013-05-09 11:13:43

点击:117

好评:0

会计职称考试《中级会计实务》第十三章 或有事项 知识点三 或有事项会计处理原则的运用 一、未决诉讼或未决仲裁 (1)预计赔偿款 借:管理费用(需要支付的诉讼费) 营业外支出...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十三章知

日期:2013-05-09 11:13:20

点击:152

好评:25

会计职称考试《中级会计实务》第十三章 或有事项 知识点二 或有事项的确认和计量 一、或有事项的确认 或有事项产生的义务,符合一定条件的可以确认为负债。 预计负债的确认条件...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十三章知

日期:2013-05-09 11:12:51

点击:193

好评:0

会计职称考试《中级会计实务》第十三章 或有事项 知识点一 或有事项的特征 一、或有事项的特征 或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发...

[会计实务辅导]

中级会计师考试会计实务课堂讲义(第十二章知

日期:2013-05-09 11:10:34

点击:161

好评:125

会计职称考试《中级会计实务》第十二章 债务重组 知识点一 债务重组的方式 债务重组=债务人财务困难+债权人作出让步 债务重组方式=3+1=以资产清偿债务、将债务转为资本、修...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...