[会计实务辅导]

2013年中级会计职称中级会计实务笔记:资产负债

日期:2013-03-13 11:40:05

点击:82

好评:115

[会计实务辅导]

2013年中级会计职称中级会计实务笔记:资产负债

日期:2013-03-13 11:40:05

点击:82

好评:115

2013年中级会计职称中级会计实务笔记:资产负债表日后发生调整 (1)涉及损益的事项,通过以前年度损益调整科目核算。 (2)涉及利润分配调整的事项,直接在利润分配未分配利润...

[会计实务辅导]

2013年中级会计职称中级会计实务笔记:资产负债

日期:2013-03-13 11:39:18

点击:133

好评:135

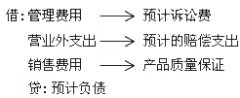

2013年中级会计职称中级会计实务笔记:资产负债表未决诉讼 (1)假定相关支出实际发生时允许税前扣除(且税务部门核准允许调整报告年度应交所得税)。如果企业不再上诉、赔款已...

[会计实务辅导]

2013年中级会计职称中级会计实务笔记:资产负债

日期:2013-03-13 11:38:42

点击:145

好评:115

2013年中级会计职称中级会计实务笔记:资产负债表 资产负债表日后发生的非调整事项,是表明资产负债表日后发生的情况的事项,与资产负债表日存在状况无关,不应当调整资产负债...

[会计实务辅导]

《中级会计实务》知识点预习:未决诉讼或未决

日期:2013-03-13 11:38:12

点击:183

好评:0

《中级会计实务》知识点预习:未决诉讼或未决仲裁 【例】A公司209年度发生的有关交易或事项如下: (1)209年10月1日有一笔已到期的银行贷款本金10 000 000元,利息1 500 000元,A公司具...

[会计实务辅导]

《中级会计实务》知识点预习:或有事项的确认

日期:2013-03-13 11:37:46

点击:166

好评:0

[会计实务辅导]

《中级会计实务》知识点预习:或有事项的确认

日期:2013-03-13 11:37:46

点击:166

好评:0

《中级会计实务》知识点预习:或有事项的确认 与或有事项有关的义务应当在同时符合以下三个条件时,确认为预计负债进行确认和计量:(1)该义务是企业承担的现时义务;(2)履...

[会计实务辅导]

《中级会计实务》知识点预习:或有事项的特征

日期:2013-03-13 11:37:25

点击:202

好评:0

《中级会计实务》知识点预习:或有事项的特征 一、或有事项的特征 或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。常...

[会计实务辅导]

中级会计师中级实务知识分享-持有至到期投资的

日期:2013-03-09 17:09:28

点击:82

好评:105

中级会计师中级实务知识分享-持有至到期投资的会计处理 持有至到期投资的会计处理 初始计量 企业取得的持有至到期投资 借:持有至到期投资成本(面值) 应收利息(实际支付的款...

[会计实务辅导]

中级会计师中级实务知识分享-债务担保

日期:2013-03-09 17:08:56

点击:171

好评:0

中级会计师中级实务知识分享-债务担保 企业对外提供债务担保常常会涉及未决诉讼,这时可以分别以下情况进行处理: (1)企业已被判决败诉,则应当按照人民法院判决的应承担的损...

[会计实务辅导]

中级会计师中级实务知识分享-外币财务报表的折

日期:2013-03-09 17:08:26

点击:176

好评:140

中级会计师中级实务知识分享-外币财务报表的折算 外币财务报表的折算的一般原则 境外经营财务报表的折算 境外经营的记账本位币不同于本企业的记账本位币,需要将境外经营的财务...

[会计实务辅导]

中级会计师中级实务知识分享-前期差错更正

日期:2013-03-09 17:08:07

点击:165

好评:120

中级会计师中级实务知识分享-前期差错更正 前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响等。企业发现前期差错时,应当根据差错的性质及时...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...