[会计实务辅导]

2013年中级会计职称中级会计实务笔记:当期所得

日期:2013-03-16 11:20:49

点击:177

好评:85

[会计实务辅导]

2013年中级会计职称中级会计实务笔记:当期所得

日期:2013-03-16 11:20:49

点击:177

好评:85

2013年中级会计职称中级会计实务笔记:当期所得税 当期所得税是指企业按照税法规定计算确定的针对当期发生的交易和事项,应交纳给税务部门的所得税金额,即应交所得税,应以适...

[会计实务辅导]

《中级会计实务》知识点预习:重组义务

日期:2013-03-16 11:19:54

点击:140

好评:90

《中级会计实务》知识点预习:重组义务 重组,是指企业制定和控制的,将显著改变企业组织形式、经营范围或经营方式的计划实施行为。属于重组的事项主要包括:(1)出售或终止...

[会计实务辅导]

《中级会计实务》知识点预习:亏损合同

日期:2013-03-16 11:19:36

点击:181

好评:0

《中级会计实务》知识点预习:亏损合同 亏损合同产生的义务满足预计负债的确认条件,应当确认为预计负债。亏损合同,是指履行合同义务不可避免发生的成本超过预期经济利益的合...

[会计实务辅导]

《中级会计实务》知识点预习:产品质量保证

日期:2013-03-16 11:19:02

点击:190

好评:70

《中级会计实务》知识点预习:产品质量保证 【例】A公司为机床生产和销售企业。A公司对购买其机床的消费者作出承诺:机床售出后3年内如出现非意外事件造成的机床故障和质量问题...

[会计实务辅导]

2012年中级会计职称会计实务章节知识122

日期:2013-03-16 11:17:56

点击:125

好评:115

会计职称考试《中级会计实务》第九章 金融资产 知识点六:金融资产的减值 (一)金融资产减值的范围 企业应当在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产(...

[会计实务辅导]

2012年中级会计职称会计实务章节知识121

日期:2013-03-16 11:17:30

点击:107

好评:160

会计职称考试《中级会计实务》第九章 金融资产 知识点五:不同类金融资产之间的重分类 企业在金融资产初始确认时对其进行分类后,不得随意变更。 (一)划分为交易性金融资产后...

[会计实务辅导]

2012年中级会计职称会计实务章节知识120

日期:2013-03-16 11:16:25

点击:96

好评:140

会计职称考试《中级会计实务》第九章 金融资产 知识点四:可供出售金融资产 (一)划分的条件 对于公允价值能够可靠计量的金融资产,企业可以将其直接指定为可供出售金融资产。...

[会计实务辅导]

2012年中级会计职称会计实务章节知识119

日期:2013-03-16 11:16:04

点击:172

好评:0

会计职称考试《中级会计实务》第九章 金融资产 知识点三:贷款和应收款项 (一)划分的条件 贷款和应收款项,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产...

[会计实务辅导]

2012年中级会计职称会计实务章节知识118

日期:2013-03-16 11:15:40

点击:132

好评:140

[会计实务辅导]

2012年中级会计职称会计实务章节知识118

日期:2013-03-16 11:15:40

点击:132

好评:140

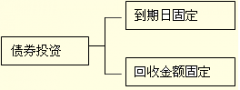

会计职称考试《中级会计实务》第九章 金融资产 知识点二:持有至到期投资 (一)划分的条件 持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持...

[会计实务辅导]

2012年中级会计职称会计实务章节知识117

日期:2013-03-16 11:15:19

点击:148

好评:0

[会计实务辅导]

2012年中级会计职称会计实务章节知识117

日期:2013-03-16 11:15:19

点击:148

好评:0

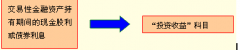

会计职称考试《中级会计实务》第九章 金融资产 知识点一:交易性金融资产 以公允价值计量且其变动计入当期损益的金融资产,可以进一步分为交易性金融资产和直接指定为以公允价...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...