[会计实务辅导]

《中级会计实务》知识点预习:负债的计税基础

日期:2013-03-27 13:43:47

点击:140

好评:115

[会计实务辅导]

《中级会计实务》知识点预习:负债的计税基础

日期:2013-03-27 13:43:47

点击:140

好评:115

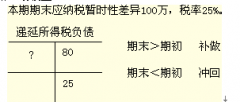

《中级会计实务》知识点预习:负债的计税基础 负债的计税基础=原值-未来抵扣金额 负债的计税基础,是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣...

[会计实务辅导]

《中级会计实务》知识点预习:资产的计税基础

日期:2013-03-27 13:43:24

点击:120

好评:100

《中级会计实务》知识点预习:资产的计税基础 资产的计税基础:目前时点上,税法认为该资产值多少钱。 资产的计税基础,是指企业收回资产账面价值的过程中,计算应纳税所得额...

[会计实务辅导]

《中级会计实务》知识点预习:所得税会计概述

日期:2013-03-27 13:43:06

点击:136

好评:0

[会计实务辅导]

《中级会计实务》知识点预习:所得税会计概述

日期:2013-03-27 13:43:06

点击:136

好评:0

《中级会计实务》知识点预习:所得税会计概述 《企业会计准则第18号所得税》采用了资产负债表债务法核算所得税。 3.比较资产、负债的账面价值与其计税基础,对于两者之间存在差...

[会计实务辅导]

《中级会计实务》知识点预习:合同结果与合同

日期:2013-03-27 13:42:32

点击:120

好评:0

《中级会计实务》知识点预习:合同结果与合同损失 如果建造合同的结果不能可靠地估计,则不能采用完工百分比法确认和计量合同收入及费用,而应区别以下两种情况进行会计处理:...

[会计实务辅导]

《中级会计实务》知识点预习:合同结果能够可

日期:2013-03-27 13:42:14

点击:133

好评:90

《中级会计实务》知识点预习:合同结果能够可靠估计 在资产负债表日,建造合同的结果能够可靠地估计的,应当根据完工百分比法确认合同收入和合同费用。完工百分比法,是指根据...

[会计实务辅导]

2012年中级会计职称会计实务章节知识142

日期:2013-03-27 13:40:41

点击:82

好评:140

会计职称考试《中级会计实务》第十五章 所得税 知识点二:资产的计税基础 通常情况下,资产在取得时其入账价值与计税基础是相同的,后续计量过程中因会计准则规定与税法规定不...

[会计实务辅导]

2012年中级会计职称会计实务章节知识141

日期:2013-03-27 13:40:06

点击:53

好评:145

会计职称考试《中级会计实务》第十五章 所得税 知识点一:所得税会计的核算过程 采用资产负债表债务法核算所得税的情况下,企业一般应于每一资产负债表日进行所得税的核算。核...

[会计实务辅导]

2012年中级会计职称会计实务章节知识140

日期:2013-03-27 13:39:44

点击:60

好评:0

会计职称考试《中级会计实务》第十四章 收入 知识点三:建造合同收入 (一)建造合同收入 1.建造合同收入 需要指出的是,因合同变更、索赔、奖励等形成的收入不构成合同双方在签...

[会计实务辅导]

2012年中级会计职称会计实务章节知识139

日期:2013-03-27 13:38:43

点击:180

好评:145

会计职称考试《中级会计实务》第十四章 收入 知识点二 提供劳务收入的会计核算 (一)提供劳务交易结果能够可靠估计 企业在资产负债表日提供劳务交易的结果能够可靠估计的,应...

[会计实务辅导]

2012年中级会计职称会计实务章节知识138

日期:2013-03-27 13:38:22

点击:57

好评:125

会计职称考试《中级会计实务》第十四章 收入 知识点一:销售商品收入 (一)销售商品收入确认条件 收入准则规定,销售商品收入同时满足5个条件才能予以确认 1.企业已将商品所有...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...