[会计实务辅导]

2012年中级会计职称会计实务章节知识21

日期:2012-11-12 11:34:51

点击:111

好评:0

[会计实务辅导]

2012年中级会计职称会计实务章节知识21

日期:2012-11-12 11:34:51

点击:111

好评:0

强化学习三、财政补助收入的核算 1.财政补助收入管理要求 财政补助收入是指事业单位按核定的预算和经费领报关系从财政部门取得的各类事业经费。 2.财政补助收入的确认和计量 财...

[会计实务辅导]

2012年中级会计职称会计实务章节知识20

日期:2012-11-12 11:34:20

点击:56

好评:85

强化学习二、预算会计、民间非营利组织会计概述 一、预算会计概述 (一)预算会计体系构成 预算会计是以预算管理为中心,对各级政府预算和行政事业单位预算的执行情况进行连续...

[会计实务辅导]

2012年中级会计职称会计实务章节知识19

日期:2012-11-12 11:33:58

点击:114

好评:40

预算会计和非营利组织会计概述 (一)内容提要 本章首先讲解了预算会计的体系及民间非营利组织会计的基础理论,并特别阐述事业单位特殊业务的会计处理,最后讲解了民间非营利...

[会计实务辅导]

2012年中级会计职称会计实务章节知识18

日期:2012-11-10 11:32:01

点击:89

好评:130

2012年中级会计职称会计实务章节知识18 强化学习十一、编制合并会计报表 一、在合并资产负债表时需遵循的原则 1.母公司在报告期内因同一控制下企业合并增加的子公司,视同该子公...

[会计实务辅导]

2012年中级会计职称会计实务章节知识17

日期:2012-11-10 11:31:24

点击:88

好评:80

2012年中级会计职称会计实务章节知识17 强化学习十、合并现金流量表的编制 一、企业集团内部当期以现金投资或收购股权增加的投资所产生的现金流量的抵销处理 借:投资支付现金...

[会计实务辅导]

2012年中级会计职称会计实务章节知识16

日期:2012-11-10 11:30:46

点击:187

好评:150

2012年中级会计职称会计实务章节知识16 强化学习九、存货内部交易的抵销 一、存货内部交易的抵销 (一)存货内部交易的界定 只有内部交易的买卖双方都将交易资产视为存货时才可作...

[会计实务辅导]

2012年中级会计职称会计实务章节知识15

日期:2012-11-10 11:30:10

点击:95

好评:155

[会计实务辅导]

2012年中级会计职称会计实务章节知识15

日期:2012-11-10 11:30:10

点击:95

好评:155

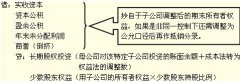

2012年中级会计职称会计实务章节知识15 内部债权债务的抵销 性质 内容 内部投资的抵销 母公司股权投资与子公司所有者权益的抵销 母公司投资收益与子公司利润分配的抵销 内部债权债...

[会计实务辅导]

2012年中级会计职称会计实务章节知识14

日期:2012-11-10 11:29:39

点击:76

好评:125

2012年中级会计职称会计实务章节知识14 强化学习七、合并财务报表的编制程序和准备工作 一、合并财务报表的编制程序 (一)设计合并工作底稿; (二)将母子公司个别报表过入合并...

[会计实务辅导]

2012年中级会计职称会计实务章节知识13

日期:2012-11-10 11:29:06

点击:100

好评:0

2012年中级会计职称会计实务章节知识13 强化学习六、合并会计报表概述 一、合并会计报表的概念 合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成...

[会计实务辅导]

2012年中级会计职称会计实务章节知识12

日期:2012-11-10 11:28:39

点击:195

好评:0

2012年中级会计职称会计实务章节知识12 强化学习五、所有者权益变动表的基本结构及填列方法 项目 本年金额 上年金额 实收资本 资本公积 减:库存股 盈余公积 未分配利润 所有者权益...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...