2012年中级会计职称会计实务章节知识13

强化学习六、合并会计报表概述

一、合并会计报表的概念

合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

二、合并会计报表的内容

合并财务报表至少应当包括下列组成部分:

(1)合并资产负债表;

(2)合并利润表;

(3)合并现金流量表;

(4)合并所有者权益(或股东权益,下同)变动表;

(5)附注。

三、合并会计报表的合并范围确定

(一)合并范围的确认原则

合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

(二)具体操作标准

1.母公司拥有被投资企业半数以上权益性资本;

①母公司直接拥有被投资方半数以上的权益性资本;

例如:A对B直接持股60%,则B是A的子公司。

![]()

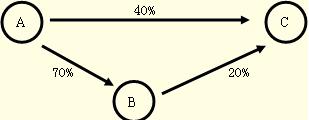

②母公司间接拥有被投资方半数以上的权益性资本;

例如:A对B直接持股60%,B又对C直接持股55%,由于B是A的子公司,A就间接拥有了C公司55%的股份,达到了控制结果,C也就成为了A的子公司。

![]()

③母公司直、间接拥有被投资方半数以上的权益性资本;

例如:

A对B直接持股80%,B是A的子公司;

A对C直接持股40%,同时B又对C直接持股20%,由于B是A的子公司,A就通过B达到了对C的间接持股20%,加上直接持股的40%,达到了60%的持股比例,超过了一半,因此C也是A的子公司。

2.母公司虽然不拥有被投资方半数以上的股份,但如果同时达到以下条件之一的,也构成母子公司关系:

①通过与被投资企业的其他投资者之间的协议,持有该被投资方企业半数以上的表决权;

②根据章程或协议,有权控制企业的财务和经营政策;

③有权任免公司董事会等类似权力机构的多数成员;

④在公司董事会或类似权力机构会议上有半数以上的投票权。

3.不纳入合并会计报表范围的子公司

①按照破产程序已宣告被清理整顿的子公司;

②已宣告破产的子公司;

③母公司不能控制的其他被投资单位,比如联营企业。

【要点提示】合并范围的确认是关键考点。