[会计实务辅导]

2013年中级会计实务学习计划表(13-15章)

日期:2012-12-10 11:25:32

点击:193

好评:0

[会计实务辅导]

2013年中级会计实务学习计划表(13-15章)

日期:2012-12-10 11:25:32

点击:193

好评:0

...

[会计实务辅导]

中级会计师中级实务知识分享-会计要素计量属性

日期:2012-12-07 11:16:52

点击:180

好评:0

[会计实务辅导]

中级会计师中级实务知识分享-会计要素计量属性

日期:2012-12-07 11:16:52

点击:180

好评:0

易错易混辨析:会计要素计量属性的适用范围 计量属性 适用范围 历史成本 一般在会计要素计量时均采用历史成本。 重置成本 盘盈存货、盘盈固定资产的入账成本均采用重置成本。...

[会计实务辅导]

中级会计师中级实务知识分享-存货知识点总结

日期:2012-12-07 11:16:29

点击:197

好评:45

存货知识点总结 第一节 存货的确认和初始计量 存货有 3 种表现形式: 1. 原材料 2. 在产品或半成品(正在加工过程中的) 3. 产成品或库存商品(经过所有工序后入库的) 应作为存...

[会计实务辅导]

中级会计师中级实务知识分享-企业合并形成的长

日期:2012-12-07 11:16:03

点击:151

好评:140

1. 同一控制下 的企业合并口诀:合并之前,合并方和被合并方在同一个集团。 记账口诀:长期股权投资金额记被合并方所有者权益账面价值持股比例。 2. 非同一控制下 的企业合并口诀...

[会计实务辅导]

中级会计师中级实务知识分享-长期股权投资核算

日期:2012-12-07 11:15:40

点击:125

好评:130

(一)成本法转为权益法 1.增资: 原持有长期股权投资的账面余额与按照原持股比例计算确定应享有原取得投资时被投资单位可辨认净资产公允价值的份额之间的差额:①属于通过投资...

[会计实务辅导]

中级师《会计实务》第一章辅导:可变现净值的

日期:2012-12-07 11:14:51

点击:88

好评:40

[会计实务辅导]

中级师《会计实务》第一章辅导:可变现净值的

日期:2012-12-07 11:14:51

点击:88

好评:40

【第二章经典试题】 巨人股份有限公司按单个存货项目计提存货跌价准备。2011年12月31日,该公司共有两个存货项目:G产成品和M材料。M材料是专门生产G产品所需的原料。G产品期末库...

[会计实务辅导]

中级师《会计实务》第一章辅导:委托加工取得

日期:2012-12-07 11:14:09

点击:155

好评:0

[会计实务辅导]

中级师《会计实务》第一章辅导:委托加工取得

日期:2012-12-07 11:14:09

点击:155

好评:0

【第二章经典试题】 甲企业委托乙单位将A材料加工成用于直接对外销售的应税消费品B材料,消费税税率为5%。发出A材料的实际成本为979 000元,加工费为29 425元,往返运费为9 032元(...

[会计实务辅导]

2012年中级会计职称会计实务章节知识38

日期:2012-12-07 11:13:36

点击:83

好评:150

2013会计职称考试《中级会计实务》 第二章 存货 知识点预习五:存货跌价准备的计提与转回 1.存货跌价准备的计提 资产负债表日,存货的可变现净值低于成本,企业应当计提存货跌价...

[会计实务辅导]

2012年中级会计职称会计实务章节知识37

日期:2012-12-07 11:13:09

点击:68

好评:110

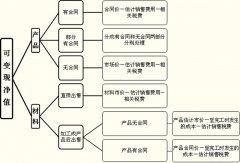

2013会计职称考试《中级会计实务》 第二章 存货 知识点预习四:可变现净值的确定 1.企业确定存货的可变现净值时应考虑的因素 企业确定存货的可变现净值,应当以取得的确凿证据为...

[会计实务辅导]

2013年中级会计实务学习计划表(10-12章)

日期:2012-12-07 11:11:57

点击:67

好评:0

[会计实务辅导]

2013年中级会计实务学习计划表(10-12章)

日期:2012-12-07 11:11:57

点击:67

好评:0

...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...