要求:

(1)计算资产组的减值准备。

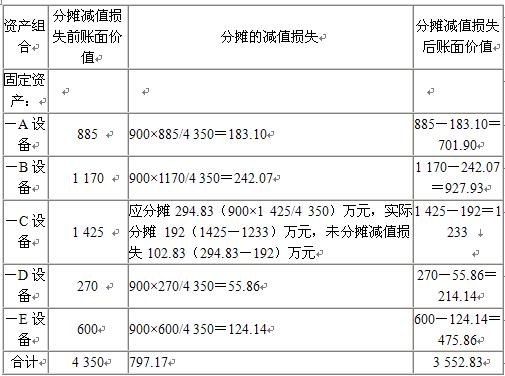

(2)根据该资产组固定资产账面价值,按比例分摊减值损失至资产组内的各项固定资产。

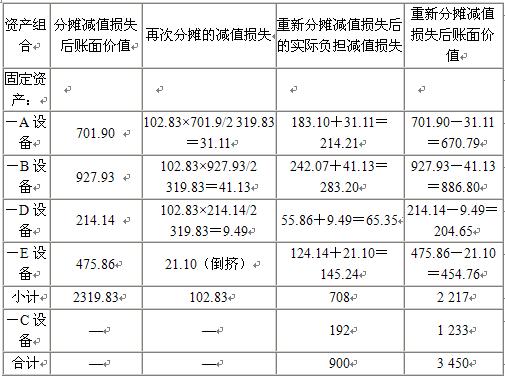

(3)计算将未分摊至资产组C设备的减值损失再次在A、B、D、E机器设备之间进行分配。

(4)编制相关的会计分录。(答案中的金额单位用万元表示)

【分析】本题考点

1.资产减值后的账面价值不得低于以下三者之中最高者:该资产的公允价值减去处置费用后的净额(如可确定)、该资产预计未来现金流量的现值(如可确定)和零。

2.确定资产减值时相关负债的处理(参考教材161页中的介绍,因为在确定资产组公允价值减去处置费用后的净额中已经包括了,所以在计算未来现金流量和资产账面价值的时候需要扣除掉,从而建立在可比性的基础上)

【答疑编号21230301:针对该题提问】

【答案】

(1)计算资产组的减值损失。

①资产组的公允价值减去处置费用后的净额=3 225(万元);

②预计未来现金流量的现值=3 275-负债225=3 050(万元);

③资产组的可收回金额应当取两者之间较高者,即3 225万元;

④资产组的账面价值=固定资产账面价值4 350-负债225=4 125(万元);

⑤资产组的减值损失=4 125-3 225=900(万元)。

(2)根据该资产组固定资产账面价值,按比例分摊减值损失至资产组内的各项固定资产。

二次分摊的基数是以A、B、D、E四个设备第一次分摊后的账面价值。

(3)计算将未分摊至资产组C设备的减值损失再次在A、B、D、E机器设备之间进行分配

未分摊减值损失=294.83-192=102.83(万元)按照初次分摊后的账面价值进行分摊。

(4)编制会计分录:

借:资产减值损失 900

贷:固定资产减值准备——A设备 214.21

——B设备 283.20

——C设备 192

——D设备 65.35

——E设备 145.24

五、综合题(本题型共2题,其中第1题15分,第2题18分,共33分。凡要求编制会计分录,除题中特殊要求外,只需写出一级科目)

1. A公司于2007年1月1日通过企业合并持有甲公司80%的股权,合并对价成本为9 000万元。合并前A公司和甲公司不存在任何关联方的关系。A公司在2007年1月1日备查簿中记录的甲公司的可辨认净资产、负债的公允价值与账面价值相同。有关资料如下:

(1)甲公司2007年1月1日的所有者权益为10 500万元,其中,实收资本为6 000万元,资本公积为4 500万元,盈余公积为0万元,未分配利润为0万元。

(2)甲公司2007年度实现净利润为3 000万元(均由投资者享有)。

(3)2007年度末按净利润的10%计提法定盈余公积。

(4)甲公司2007年因持有可供出售金融资产,公允价值变动计入资本公积300万元(已经扣除所得税影响)。

(5)2007年A公司向甲公司销售商品,售价为200万元,增值税税率为17%;成本为150万元,货款尚未收到。A公司采用应收账款余额百分比法计提坏账准备,计提比例1%。期末甲公司从A公司购入的商品均未对外销售。