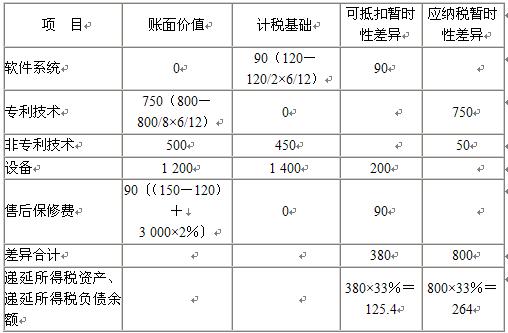

(2)2007年1月开始自行研发无形资产,7月1日研发成功,并申请专利,符合资本化条件的金额为800万元,预计使用8年,企业按照直线法摊销计入管理费用,按照税法规定其研发的支出应该作为费用化处理。

(3)2007年1月以500万元取得一项非专利技术,认定为使用寿命不确定的无形资产。按照税法规定应该按照10年时间进行摊销,但资产无需计提减值准备。

(4)2004年12月购入一项设备成本为2 000万元预计使用年限10年预计净残值为0,采用直线法计提折旧,折旧政策与税法相同。2007年年末甲企业对该项管理用固定资产进行减值测试表明,其可收回的金额为1 200万元甲公司计提了减值准备。

(5)按照销售收入2%,预计产品的售后保修费用。2006年预计负债产品保修账户余额为150万元。2007年和2008年发生的保修材料和人工的费用均为120万元。2007年销售的收入为3 000万元,2008年销售收入为4 000万元。

(6)2007年和2008年,每年实际的工资超过税法规定可扣除的工资总额均为200万元。

要求:

(1)根据以上资料区分2007、2008年填列下表:

(2)作出2007年和2008年与所得税有关的会计处理

【答疑编号21230221:针对该题提问】

【答案】(1)

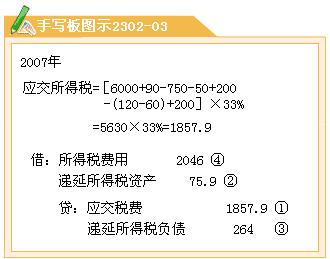

(2)2007年会计处理:

递延所得税资产的发生额=125.4-49.5=75.9(万元)

递延所得税负债的发生额=264万元

应交所得税=[6 000+90-750-50+200-(120-60)+200 ]×33%=1 857.9(万元)

借:所得税费用 2 046④

递延所得税资产 75.9②

贷:应交税费——应交所得税 1 857.9①

递延所得税负债 264③

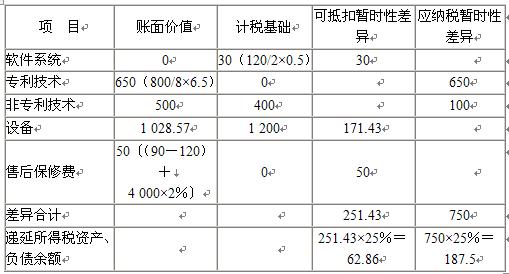

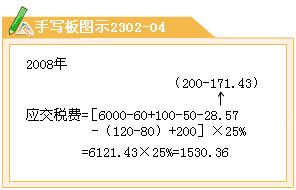

2008年会计处理:

递延所得税资产的发生额=62.86-125.4=-62.54(万元)

递延所得税负债的发生额=187.5-264=-76.5(万元)

应交所得税=[6 000-60+100-50-(200-171.43)-(120-80)+200] ×25%=1 530.36(万元)

借:所得税费用 1 516.4④

递延所得税负债 76.5②

贷:应交税费——应交所得税 1 530.36①

递延所得税资产 62.54③

2.甲公司2007年末对某资产组进行减值测试,该资产组除包括固定资产A、B、C、D、E设备外,还包括一项负债,同时规定该资产组在处置时如要求购买者承担该负债,该负债金额已经确认并计入相关资产账面价值。甲公司只能取得包括上述资产和负债在内的单一公允价值减处置费用后的净额。2007年末固定资产的账面价值为4 350万元,其中A、B、C、D、E设备的账面价值分别为885万元、1 170万元、1 425万元、270万元、600万元,要求购买者承担该负债的账面价值为225万元。五个设备无法单独使用,不能单独产生现金流量,因此作为一个资产组,C设备公允价值减去处置费用后的净额为1 233万元,另外四个设备的公允价值减去处置费用后的净额以及预计未来现金流量现值均无法单独确定,但甲公司确定该资产组的公允价值减去处置费用后的净额为3 225万元,预计未来现金流量的现值为3 275万元。