2007年12月31日,甲公司将产品运抵B公司,该批产品的实际成本为1 200万元。至2007年12月31日,有关安装调试工作尚未开始。假定安装调试构成销售合同的重要组成部分。

对于上述交易,甲公司在2007年确认了销售收入1 500万元,并结转销售成本1 200万元。

假定按税法规定此项业务甲公司2007年应确认销售收入1 500万元,并结转销售成本1 200万元。

【答疑编号21230307:针对该题提问】

【答案】不正确。理由是:至2007年12月31日,商品所有权上的主要风险和报酬尚未转移,不应确认收入。

借:以前年度损益调整——主营业务收入 1 500

贷:预收账款 1 500

借:发出商品 1 200

贷:以前年度损益调整——调整主营业务成本 1 200

(6)2007年10月1日与C公司签订了定制合同,为其生产制造一台大型设备,不含税合同收入1 000万元,2个月交货。2007年12月1日生产完工并经C公司验收合格,C公司支付了800万元款项。甲公司按合同规定确认了对C公司销售收入计1 000万元,并结转了成本为800万元。由于C公司的原因,该产品尚存放于甲公司,甲公司已开具增值税发票,余款尚未收到。

【答疑编号21230308:针对该题提问】

【答案】正确。

(3)计算甲公司2007年应交所得税,并编制与所得税相关的会计分录。

【答疑编号21230309:针对该题提问】

【答案】

2007年应交所得税=[税前会计利润15 000万元-事项(1)30-事项(2)300-事项(2)120-事项(3)135+事项(4)247.5-事项(5)300-事项(3)(200×150%-135)+事项(5)300]×25%=3 624.38(万元)

2007年递延所得税资产=(1 500-1 200)×25%=75(万元)

2007年递延所得税负债=65×25%=16.25(万元)

2007年所得税费用=3 624.38-75+16.25=3 565.63(万元)

借:以前年度损益调整——调整所得税 3 565.63④

递延所得税资产 75②

贷:应交税费——应交所得税 3 624.38①

递延所得税负债 16.25③

(4)合并编制结转以前年度损益调整的会计分录。

【答疑编号21230310:针对该题提问】

【答案】

借:利润分配——未分配利润 4 203.13

贷:以前年度损益调整 4 203.13

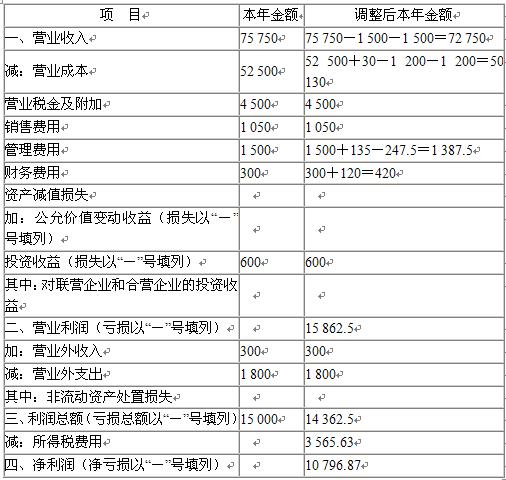

(5)根据上述调整,重新编制2007年度利润表。

【答疑编号21230311:针对该题提问】

【答案】

利润表

编制单位:甲公司 2007年度 单位:万元

【考点】在资产负债表日后事项中,所涉及的会计差错,需要作为调整事项进行处理,同时涉及利润表的编制