[会计实务辅导]

中级会计师中级实务知识分享-预计负债的计量

日期:2013-02-14 17:01:39

点击:218

好评:110

[会计实务辅导]

中级会计师中级实务知识分享-预计负债的计量

日期:2013-02-14 17:01:39

点击:218

好评:110

中级会计师中级实务知识分享-预计负债的计量 预期可能获得补偿的处理...

[会计实务辅导]

中级会计师中级实务知识分享-委托代销商品

日期:2013-02-14 17:01:10

点击:138

好评:25

[会计实务辅导]

中级会计师中级实务知识分享-委托代销商品

日期:2013-02-14 17:01:10

点击:138

好评:25

中级会计师中级实务知识分享-委托代销商品 断方式 ①无论是否卖出、是否获利,均与委托方无关 确认收入 发出商品 委托方: 1.商品交于受托方: 借:应收账款 贷:主营业务收入 应...

[会计实务辅导]

《中级会计实务》知识点预习:股份支付条件的

日期:2013-02-04 11:40:33

点击:72

好评:0

[会计实务辅导]

《中级会计实务》知识点预习:股份支付条件的

日期:2013-02-04 11:40:33

点击:72

好评:0

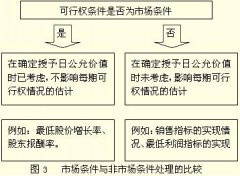

《中级会计实务》知识点预习:股份支付条件的种类 股份支付协议中的条件可以分为可行权条件和非可行权条件。可行权条件是指能够确定企业是否得到职工或其他方提供的服务、且该...

[会计实务辅导]

《中级会计实务》知识点预习:股份支付的确认

日期:2013-02-04 11:40:10

点击:75

好评:0

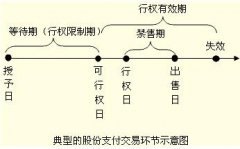

股份支付的确认和计量原则 (一)权益结算的股份支付的确认和计量原则 1.换取职工服务的股份支付的确认和计量原则 企业应在等待期内的每个资产负债表日,以对可行权权益工具数...

[会计实务辅导]

《中级会计实务》知识点预习:股份支付概述

日期:2013-02-04 11:39:54

点击:67

好评:5

[会计实务辅导]

《中级会计实务》知识点预习:股份支付概述

日期:2013-02-04 11:39:54

点击:67

好评:5

股份支付概述 股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或承担以权益工具为基础确定的负债的交易。 一、股份支付的特征 股份支付交易的对价或其定价与企业...

[会计实务辅导]

《中级会计实务》知识点预习:金融资产减值

日期:2013-02-04 11:39:33

点击:58

好评:155

金融资产减值 一、金融资产减值损失的确认 企业应当在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)以外的金融资产的账面价值进行检查,有...

[会计实务辅导]

《中级会计实务》知识点预习:金融资产重分类

日期:2013-02-04 11:39:09

点击:197

好评:20

金融资产重分类的处理 持有至到期投资部分出售或重分类的金额较大,且不属于例外情况,使该投资的剩余部分不再适合划分为持有至到期投资的,企业应当将该投资的剩余部分重分类...

[会计实务辅导]

《中级会计实务》知识点预习:可供出售金融资

日期:2013-02-04 11:38:43

点击:58

好评:105

可供出售金融资产的会计处理 可供出售金融资产取得时发生的交易费用应当计入初始入账金额、可供出售金融资产后续计量时公允价值变动计入所有者权益(资本公积其他资本公积)、...

[会计实务辅导]

《中级会计实务》知识点预习:贷款和应收款项

日期:2013-02-04 11:38:20

点击:123

好评:155

《中级会计实务》知识点预习:贷款和应收款项 贷款和应收款项的会计处理 (一)贷款和应收款项的会计处理原则 (二)贷款和应收款项的主要账务处理 贷款是商业银行的一项主要业...

[会计实务辅导]

《中级会计实务》知识点预习:金融资产的计量

日期:2013-02-04 11:38:00

点击:197

好评:125

金融资产的计量 一、金融资产的初始计量 企业初始确认金融资产时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用应当直...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...