[会计实务辅导]

2012年中级会计职称会计实务章节知识84

日期:2013-01-29 11:20:38

点击:71

好评:0

[会计实务辅导]

2012年中级会计职称会计实务章节知识84

日期:2013-01-29 11:20:38

点击:71

好评:0

会计职称考试《中级会计实务》第三章 固定资产 知识点四:固定资产折旧 (一)计提折旧的固定资产范围 固定资产准则规定,企业应对所有的固定资产计提折旧。但是,已提足折旧仍继...

[会计实务辅导]

2012年中级会计职称会计实务章节知识83

日期:2013-01-29 11:20:19

点击:133

好评:0

会计职称考试《中级会计实务》第三章 固定资产 知识点三:经营租入固定资产、存在弃置费用的固定资产 (一)经营租入固定资产 本章讲授的是承租人对经营租赁的处理。 承租人应...

[会计实务辅导]

2012年中级会计职称会计实务章节知识82

日期:2013-01-29 11:20:01

点击:166

好评:0

会计职称考试《中级会计实务》第三章 固定资产 知识点二:自行建造固定资产 自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。包括工程用物资...

[会计实务辅导]

2012年中级会计职称会计实务章节知识81

日期:2013-01-29 11:19:33

点击:197

好评:50

会计职称考试《中级会计实务》第三章 固定资产 知识点一:外购固定资产 企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该...

[会计实务辅导]

2012年中级会计职称会计实务章节知识80

日期:2013-01-29 11:19:05

点击:168

好评:25

会计职称考试《中级会计实务》第二章 存货 知识点五:存货跌价准备的核算 资产负债表日,当存货成本低于可变现净值时,存货按成本计量;当存货成本高于可变现净值时,存货按可...

[会计实务辅导]

2012年中级会计职称会计实务章节知识79

日期:2013-01-29 11:18:47

点击:66

好评:65

会计职称考试《中级会计实务》第二章 存货 知识点四:其他方式取得的存货的成本 企业取得存货的其他方式主要包括接受投资者投资、非货币性资产交换、债务重组、企业合并等。...

[会计实务辅导]

2012年中级会计职称会计实务章节知识78

日期:2013-01-29 11:18:28

点击:87

好评:0

[会计实务辅导]

2012年中级会计职称会计实务章节知识78

日期:2013-01-29 11:18:28

点击:87

好评:0

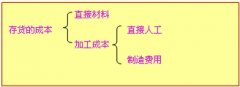

会计职称考试《中级会计实务》第二章 存货 知识点三:自行生产的存货 自行生产的存货的初始成本包括生产耗用的原材料或半成品、直接人工和制造费用。...

[会计实务辅导]

2012年中级会计职称会计实务章节知识77

日期:2013-01-29 11:18:13

点击:189

好评:35

会计职称考试《中级会计实务》第二章 存货 知识点二:委托外单位加工的存货 委托外单位加工完成的存货,计入存货成本的内容包含: (一)收回委托物资时一定计入存货成本 1.实际...

[会计实务辅导]

2012年中级会计职称会计实务章节知识76

日期:2013-01-29 11:17:53

点击:119

好评:0

会计职称考试《中级会计实务》第二章 存货 知识点一:外购存货的成本 外购存货的成本即存货的采购成本,指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、...

[会计实务辅导]

2012年中级会计职称会计实务章节知识75

日期:2013-01-29 11:17:27

点击:70

好评:0

2013会计职称考试《中级会计实务》 第一章 总论 知识点三:会计要素计量 会计要素的计量属性 主要包括历史成本、重置成本、可变现净值、现值和公允价值等。 【单选题】下列各项业...

【知识点一】资产负债表日后调整事项和非调整事项的区分 调整...

【知识点二】资产负债表日后调整事项的处理方法 资产负债表日...

【知识点三】资产负债表日后调整事项对于所得税的影响 如何调...

【学员提问】 请老师提供报表调整的相关总结,谢谢。 【东奥...

【学员提问】 售后租回确认为融资租赁、经营租赁的几种情况,...

【学员提问】 1、请通俗翻译下下列公式的意思? 所占用一般借...