股份支付概述

股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或承担以权益工具为基础确定的负债的交易。

一、股份支付的特征

股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关

二、股份支付的四个主要环节

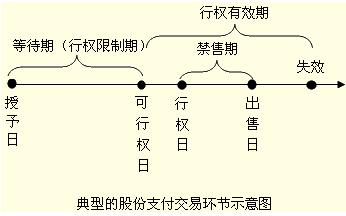

以薪酬性股票期权为例,典型的股份支付通常涉及四个主要环节:授予、可行权、行权和出售。

四个环节可如图1所示。

(一)授予日

授予日是指股份支付协议获得批准的日期。

(二)可行权日

可行权日是指可行权条件得到满足、职工或其他方具有从企业取得权益工具或现金权利的日期。从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”,又称“行权限制期”。

(三)行权日

行权日是指职工和其他方行使权利、获取现金或权益工具的日期。

(四)出售日

出售日是指股票的持有人将行使期权所取得的期权股票出售的日期。应在行权日与出售日之间设立禁售期,其中国有控股上市公司的禁售期不得低于两年。