答案:

解析:(1)判断甲公司与生产产品W相关的各项资产中,哪些资产构成资产组,并说明理由。

专利权X、专用设备Y和Z都是用于生产产品W的,无其他用途,无法单独产生现金流量,但是组成的生产线购成一个产销单位共同产生现金流入,属于一个资产组。

(2)计算确定甲公司与生产产品W相关的资产组未来每一期间的现金净流量及20?年12月31日预计未来现金流量的现值

20?年现金净流量=1200-20-600-180-100=300(万元)

20?年现金净流量=1100+20-100-550-160-160=150(万元)

2?0年现金净流量=720+100-460-140-120=100(万元)

现金净流量的现值=300?.9524+150?.907+100?.8638=508.15(万元)

(3)计算包装机H在20?年12月31日的可收回金额

包装机公允价值减去处置费用后的净额=62-2=60(万元),其未来现金流量现值为63万元,所以包装机20?年12月31日的可收回金额为63万元。

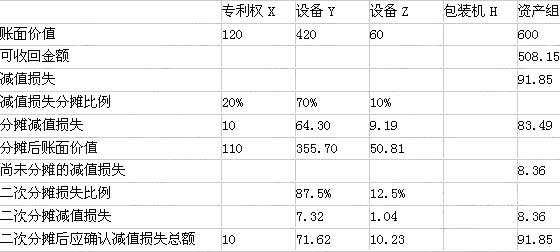

(4)填列甲公司20?年12月31日与生产产品W相关的资产组减值测试表(不需列出计算过程),表中所列资产不属于资产组的,不予填列

(5)借:资产减值损失-专利权X 10

-设备Y 71.62

-设备Z 10.23

贷:无形资产减值准备-专利权X 10

固定资产减值准备-设备Y 71.62

-设备Z 10.23