2014中级会计实务知识点:销售商品收入的确认条件

销售商品收入的确认条件的名片:企业销售商品时,能否确认收入,关键要看该销售是否能同时符合或满足相应的5个条件,对于能同时符合相应的5个条件的商品销售,应按会计准则的有关规定确认销售收入,反之则不能予以确认。

销售商品收入同时满足下列五个条件的,才能加以确认:

(1)企业已将商品所有权上的主要风险和报酬转移给购货方;

(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

(3)收入的金额能够可靠地计量;

(4)相关的经济利益很可能流入企业;

(5)相关的已发生或将发生的成本能够可靠地计量。

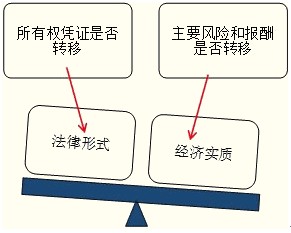

(一)企业已将商品所有权上的主要风险和报酬转移给购货方

所有权凭证、实物交付以及风险和报酬转移三者之间的关系

情形1 :所有权凭证转移,实物已交付,风险和报酬转移。一般的商品销售方式。

情形2 :所有权凭证转移,实物未交付,风险和报酬转移。如交款提货方式销售商品。

情形3 :所有权凭证未转移,实物已交付,风险和报酬可能未转移。

如委托代销方式销售商品,需分情况掌握。

情形4 :所有权凭证转移,实物已交付,风险和报酬未转移。

如附退货条件且无法判断退货可能性的商品销售;销售商品需安装且安装属于销售合同重要组成部分。等等。

(二)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制

如,甲公司将产品出售给乙公司,销售后甲公司仍对该商品具有实质性的控制,从而影响了所有权的转移。

(三)收入的金额能够可靠地计量

收入的金额能够可靠地计量,是指收入的金额能够确定或合理地估计。

收入的金额不能够合理估计就无法确认收入。如,新的商品销售,价格未确定前通常不应确认销售商品收入。

(四)相关的经济利益很可能(可能性大于50%小于等于95%)流入企业

相关的经济利益很可能流入企业,是指销售商品价款收回的可能性大于不能收回的可能性,即销售商品价款收回的可能性超过50%。

(五)相关的已发生或将发生的成本能够可靠地计量

如果相关的已发生或将发生的成本不能够合理地估计,企业不应确认收入,已收到的价款应确认为负债 。