中级会计实务知识分享:风险和报酬转移的判断 【考情分析】

考频:★

2012年多选

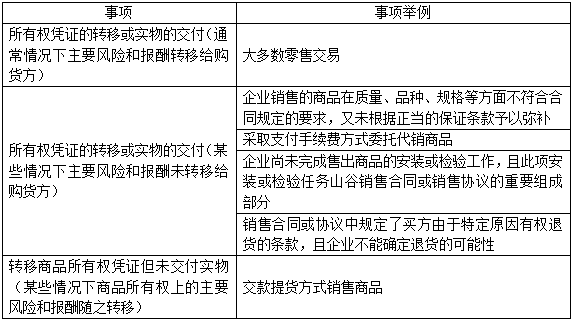

风险和报酬转移的判断

企业已将商品所有权上的主要风险和报酬转移给购货方

【多选题】下列各项中,表明已售商品所有权的主要风险和报酬尚未转移给购货方的有( )。(2012年)

A.销售商品的同时,约定日后将以融资租赁方式租回

B.销售商品的同时,约定日后将以高于原售价的固定价格回购

C.已售商品附有无条件退货条款,但不能合理估计退货的可能性

D.向购货方发出商品后,发现商品质量与合同不符,很可能遭受退货

【答案】ABCD

【解析】选项A,售后租回,且是以融资方式租回资产的,是将资产售价和账面价值差额计入递延收益,不确认损益,销售资产的风险和报酬没有转移;选项B,销售商品,用固定价格回购的交易属于融资交易,销售资产的风险和报酬没有转移,将收到款项计入其他应付款核算;选项C,销售商品无法估计退货率的,销售时不能确认收入的实现,销售资产的风险和报酬没有转移;选项D,该项交易很可能发生退货,说明经济利益不是很可能流入企业,不满足收入确认条件的,销售资产的风险和报酬没有转移。