中级会计实务知识分享:营业税改增值税的处理营业税改增值税的处理

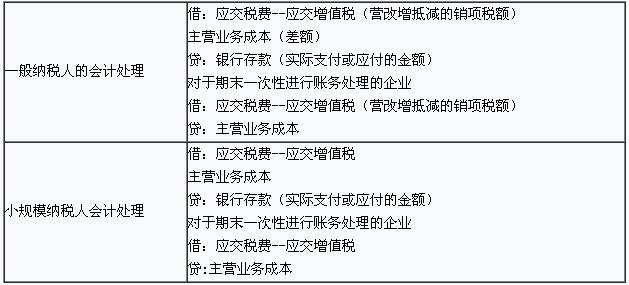

1、属于营业税改增值税试点地区小规模纳税人提供的应税服务,按照国家有关营业税政策规定差额征收营业税的,其支付给试点纳税人的价款,允许从其取得的全部价款和价外费用中扣除。

2、属于营业税改增值税地区的一般纳税人提供的应税服务,按照国家有关规定营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人价款后的余额作为销售额。

中级会计实务知识分享:营业税改增值税的处理营业税改增值税的处理

1、属于营业税改增值税试点地区小规模纳税人提供的应税服务,按照国家有关营业税政策规定差额征收营业税的,其支付给试点纳税人的价款,允许从其取得的全部价款和价外费用中扣除。

2、属于营业税改增值税地区的一般纳税人提供的应税服务,按照国家有关规定营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人价款后的余额作为销售额。

一、知识点预习负债的确认条件 在同时满足以下条件时,确认为...

一、知识点预习固定资产的确认 (一)固定资产的定义 固定资产,...

知识点预习投资性房地产的确认和初始计量 (一)外购投资性房地...

(一)资本化的后续支出 与投资性房地产有关的后续支出,满足...

一、知识点预习 投资性房地产的后续计量有成本和公允价值两种...

一、知识点预习投资性房地产的范围 投资性房地产主要包括已出...