四、适用所得税税率变化对已确认递延所得税资产和递延所得税负债的影响

因适用税收法规的变化,导致企业在某一会计期间适用的所得税税率发生变化的,企业应对已确认的递延所得税资产和递延所得税负债按照新的税率进行重新计量。

除直接计入所有者权益的交易或事项产生的递延所得税资产和递延所得税负债,相关的调整金额应计入所有者权益以外,其他情况下因税率变化产生的递延所得税资产和递延所得税负债的调整金额应确认为变化当期的所得税费用(或收益)。

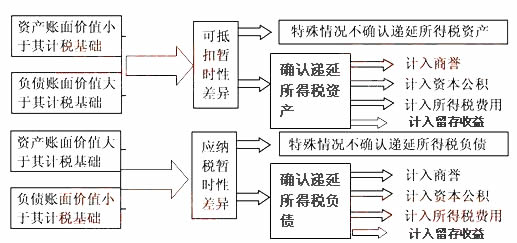

递延所得税资产和递延所得税负债的确认和计量如下图所示: