三、借款费用的计量

(一)借款利息资本化金额的确定

在借款费用资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列方法确定:

1.为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

【提示】专门借款利息资本化金额不与资产支出相挂钩,但是需要符合资本化要求的期间。

【例题20•判断题】在借款费用资本化期间内,建造资产的累计支出金额未超过专门借款金额的,发生的专门借款利息扣除该期间与专门借款相关的收益后的金额,应当计入所建造资产成本。( )(2007年考题)

【答案】√

【解析】对于专门借款而言应是在资本化期间内按照专门借款的利息费用扣除闲置资金进行投资所获得的收益来确认资本化金额,而不和资产支出相挂钩。

【例题21•单选题】A公司为建造厂房于2012年4月1日从银行借入2 000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%,2012年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1 000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故于2012年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2012年度应予资本化的利息金额为( )万元。

A.20

B.45

C.60

D.15

【答案】D

【解析】由于工程于2012年8月1日至11月30日发生停工,这样能够资本化的期间为2个月。2012年度应予资本化的利息金额=2 000×6%×2/12-1 000×3%×2/12=15(万元)。

【例题22•单选题】甲公司2012年1月1日发行面值总额为10 000万元的债券,取得的款项专门用于建造厂房。该债券系分期付息、到期还本债券,期限为4年,票面年利率为10%,每年12月31日支付当年利息。该债券年实际利率为8%。债券发行价格总额为10 662.10万元,款项已存入银行。厂房于2012年1月1日开工建造,2012年度累计发生建造工程支出4 600万元。经批准,当年甲公司将尚未使用的债券资金投资于国债,取得投资收益760万元。2012年12月31日工程尚未完工,该在建工程的账面余额为( )万元。

A.4 692.97

B.4 906.21

C.5 452.97

D.5 600

【答案】A

【解析】在资本化期间,专门借款发生的利息,扣除没有动用的专门借款取得的收益应当资本化。该在建工程的账面余额=4 600+(10 662.10×8%-760)=4 692.97(万元)。

【例题23•综合题】甲公司2007年度至2012年度发生的与一栋办公楼有关的业务资料如下:

(1)2007年1月1日,甲公司与乙公司签订合同,委托乙公司为其建造一栋办公楼。合同约定,该办公楼的总造价为5 000万元,建造期为12个月,甲公司于2007年1月1日向乙公司预付20%的工程款,7月1日和12月31日分别根据工程进度与乙公司进行工程款结算。

(2)2007年1月1日,为建造该办公楼,甲公司向银行专门借款2 000万元,期限为2年,合同年利率与实际年利率均为8%,每年利息于次年1月1日支付,到期一次还本。专门借款中尚未动用部分全部存入银行,年利率1%,假定甲公司每年年末计提借款利息费用,存贷款利息全年按360天计算,每月按30天计算。

(3)2007年1月1日,该办公楼的建造活动正式开始,甲公司通过银行向乙公司预付工程款1 000万元;7月1日,甲公司根据完工进度与乙公司结算上半年工程款2 250万元,扣除全部预付工程款后,余款以银行存款支付给乙公司。

(4)2007年12月31日,该办公楼如期完工,达到预定可使用状态并于当日投入使用,甲公司以银行存款向乙公司支付工程款2 750万元。该办公楼预计使用年限为50年,预计净残值为155万元,采用年限平均法计提折旧。

(5)2010年11月,甲公司因生产经营战略调整,决定将该办公楼停止自用,改为出租以获取租金收益。2010年12月20日,甲公司与丙公司签订租赁协议,约定将该办公楼以经营租赁的方式租给丙公司,租赁期为2年,租赁开始日为2010年12月31日,甲公司对投资性房地产采用公允价值模式进行后续计量,2010年12月31日该办公楼的公允价值为5 100万元。

(6)2011年12月31日,该办公楼公允价值为5000万元。

2012年12月31日,租赁合同到期,甲公司将该办公楼以4 800万元的价格售出,款项已存银行,假定不考虑相关税费。

要求:

(1)根据资料(3),编制甲公司2007年1月1日预付工程款和2007年7月1日与乙公司结算工程款的会计分录。

(2)根据资料(1)—(4),计算甲公司2007年专门借款利息应予资本化的金额,并编制相应的会计分录。

(3)根据资料(4),计算甲公司2007年12月31日该办公楼完工作为固定资产入账的金额以及2008年度应计提折旧的金额。

(4)根据资料(5),编制甲公司将该办公楼由自用转为出租的会计分录。

(5)根据资料(6)编制甲公司2011年12月31日对该办公楼进行期末计量的会计分录。

(6)根据资料(7),编制甲公司2012年12月31日售出办公楼的会计分录。(“投资性房地产”科目要求写出二级明细科目,答案中的金额单位用万元表示)(2012年)

【答案】

(1)

借:预付账款 1 000

贷:银行存款 1 000

借:在建工程 2 250

贷:预付账款 1 000

银行存款 1 250

(2)资本化利息=2000×8%-(2000-1000)×1%×6/12=155(万元)

借:在建工程 155

应收利息 5

贷:应付利息 160

(3)固定资产入账金额=2250+2750+155=5155(万元)

2008年度应计提折旧的金额=(5155-155)÷50=100(万元)

(4)

借:投资性房地产——成本 5 100

累计折旧 300(100×3)

贷:固定资产 5 155

资本公积——其他资本公积 245(倒挤)

(5)

借:公允价值变动损益 100(5100-5000)

贷:投资性房地产——公允价值变动 100

(6)

借:银行存款 4 800

贷:其他业务收入 4 800

借:其他业务成本 4 855

资本公积--其他资本公积 245

投资性房地产--公允价值变动 100

贷:投资性房地产--成本 5 100

公允价值变动损益 100

2.为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。有关计算公式如下:

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

资产支出加权平均数=Σ(每笔资产支出金额×每笔资产支出在当期所占用的天数/当期天数)

所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数

所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)

3.每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

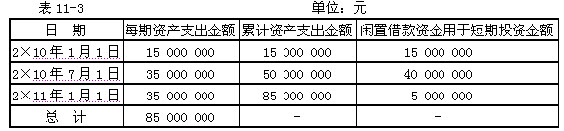

【教材例11-15】甲公司于2×10年1月1日正式动工兴建一幢厂房,工期预计为1年零6个月,工程采用出包方式,分别于2×10年1月1日、2×10年7月1日和2×11年1月1日支付工程进度款。

甲公司为建造厂房于2×10年1月1日专门借款30 000 000元,借款期限为3年,年利率为5%。另外在2×10年7月1日又专门借款60 000 000元,借款期限为5年,年利率为6%。借款利息按年支付(如无特别说明,本章例题中名义利率与实际利率相同)。

甲公司将闲置借款资金用于固定收益债券短期投资,该短期投资月收益率为0.5%。

厂房于2×11年6月30日完工,达到预定可使用状态。

甲公司为建造该厂房的支出金额如表11-3所示:

由于甲公司使用了专门借款建造厂房,而且厂房建造支出没有超过专门借款金额,因此,公司2×10年、2×11年为建造厂房应予资本化的利息金额计算如下:

(1)确定借款费用资本化期间为2×10年1月1日至2×11年6月30日。

(2)计算在资本化期间内专门借款实际发生的利息金额:

2×10年专门借款发生的利息金额=30 000 000×5%+60 000 000×6%×6/12=3 300 000(元)

2×11年1月1日至6月30日专门借款发生的利息金额=30 000 000×5%×6/12+60 000 000×6%×6/12=2 550 000(元)

(3)计算在资本化期间内利用闲置的专门借款资金进行短期投资的收益:

2×10年短期投资收益=15 000 000×0.5%×6+40 000 000×0.5%×6=1 650 000(元)

2×11年1月1日至6月30日短期投资收益=5 000 000×0.5%×6=150 000(元)

(4)由于在资本化期间内,专门借款利息费用的资本化金额应当以其实际发生的利息费用减去将闲置的借款资金进行短期投资取得的投资收益后的金额确定,因此:

公司2×10年的利息资本化金额=3 300 000-1 650 000=1 650 000(元)

公司2×11年的利息资本化金额=2 550 000-150 000=2 400 000(元)

(5)有关账务处理如下:

①2×10年12月31日:

借:在建工程——××厂房 1 650 000

应收利息(或银行存款) 1 650 000

贷:应付利息——××银行 3 300 000

②2×11年6月30日:

借:在建工程——××厂房 2 400 000

应收利息(或银行存款) 150 000

贷:应付利息——××银行 2 550 000

【教材例11-16】沿用【例11-15】,假定甲公司建造厂房没有专门借款,占用的都是一般借款。

甲公司为建造厂房占用的一般借款有两笔,具体如下:

(1)向A银行长期贷款20 000 000元,期限为20×9年12月1日至2×12年12月1日,年利率为6%,按年支付利息。

(2)发行公司债券1亿元,于20×9年1月1日发行,期限为5年,年利率为8%,按年支付利息。

假定这两笔一般借款除了用于厂房建设外,没有用于其他符合资本化条件的资产的购建或者生产活动。

假定全年按360天计算,其他资料沿用【例11-15】。

鉴于甲公司建造厂房没有占用专门借款,而占用了一般借款,因此,公司应当首先计算所占用一般借款的加权平均利率作为资本化率,然后计算建造厂房的累计资产支出加权平均数,将其与资本化率相乘,计算求得当期应予资本化的借款利息金额。具体如下:

(1)计算所占用一般借款资本化率:

一般借款资本化率(年)=(20 000 000×6%+100 000 000×8%)÷(20 000 000+100 000 000)×100%=7.67%

(2)计算累计资产支出加权平均数:

2×10年累计资产支出加权平均数=15 000 000×360÷360+35 000 000×180÷360=32 500 000(元)

2×11年累计资产支出加权平均数=85 000 000×180÷360=42 500 000(元)

2×11年累计资产支出加权平均数=(85 000 000)×180/360=42 500 000(元)

(3)计算每期利息资本化金额:

2×10年为建造厂房的利息资本化金额=32 500 000×7.67% =2 492 750(元)

2×10年实际发生的一般借款利息费用=20 000 000×6%+100 000 000×8%=9 200 000(元)

2×11年为建造厂房的利息资本化金额=42 500 000×7.67%=3 259 750(元)

2×11年1月1日至6月30日实际发生的一般借款利息费用=20 000 000×6%×180÷360+100 000 000×8%×180÷360=4 600 000(元)

上述计算的利息资本化金额没有超过两笔一般借款实际发生的利息费用,可以资本化。

(4)根据上述计算结果,账务处理如下:

2×10年12月31日:

借:在建工程——厂房 2 492 750

财务费用 6 707 250

贷:应付利息——××银行 9 200 000

2×11年6月30日:

借:在建工程——厂房 3 259 750

财务费用 1 340 250

贷:应付利息——××银行 4 600 000

【教材例11-17】沿用【例11-15】、【例11-16】,假定甲公司为建造厂房于2×10年1月1日专门借款30 000 000元,借款期限为3年,年利率为5%。除此之外,没有其他专门借款。在厂房建造过程中所占用的一般借款仍为两笔,一般借款有关资料沿用【例11-16】。其他相关资料均同【例11-15】和【例11-16】。

在这种情况下,公司应当首先计算专门借款利息的资本化金额,然后计算所占用一般借款利息的资本化金额。具体如下:

(1)计算专门借款利息资本化金额:

2×10年专门借款利息资本化金额=30 000 000×5%-15 000 000×0.5%×6=1 050 000(元)

2×11年专门借款利息资本化金额=30 000 000×5%×180÷360=750 000(元)

(2)计算一般借款资本化金额:

在建造厂房过程中,自2×10年7月1日起已经有20 000 000元占用了一般借款,另外,2×11年1月1日支出的35 000 000元也占用了一般借款。计算这两笔资产支出的加权平均数如下:

2×10年占用了一般借款的资产支出加权平均数=20 000 000×180÷360=10 000 000(元)

由于一般借款利息资本化率与【例11-16】相同,即为7.67%。所以:

2×10年应予资本化的一般借款利息金额=10 000 000×7.67%=767 000(元)

2×11年占用了一般借款的资产支出加权平均数=(20 000 000+35 000 000)×180÷360=27 500 000(元)

则2×11年应予资本化的一般借款利息金额=27 500 000×7.67%=2 109 250(元)

(3)根据上述计算结果,公司建造厂房应予资本化的利息金额如下:

2×10年利息资本化金额=1 050 000+767 000=1 817 000(元)

2×11年利息资本化金额=750 000+2 109 250=2 859 250(元)

(4)有关账务处理如下:

①2×10年12月31日:

借:在建工程——××厂房 1 817 000

财务费用 8 433 000

应收利息(或银行存款) 450 000

贷:应付利息——××银行 10 700 000

注:2×10年实际借款利息=30 000 000×5%+20 000 000×6%+100 000 000×8%=10 700 000(元)

②2×11年6月30日:

借:在建工程——××厂房 2 859 250

财务费用 2 490 750

贷:应付利息——××银行 5 350 000

注:2×11年1月1日至6月30日的实际借款利息=10 700 000÷2=5 350 000(元)

【例题24•计算分析题】甲股份有限公司为上市公司(以下简称甲公司),为了扩大生产规模,经研究决定,采用出包方式建造生产厂房一栋。2008年7月至12月发生的有关借款及工程支出业务资料如下:

(1)7月1日,为建造生产厂房从银行借入三年期的专门借款3 000万元,年利率为7.2%,于每季度末支付借款利息。当日,该工程已开工。

(2)7月1日,以银行存款支付工程款1 900万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。

(3)10月1日,借入半年期的一般借款300万元,年利率为4.8%,利息于每季度末支付。

(4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。

(5)11月1日,甲公司与施工单位达成谅解协议,工程恢复施工,以银行存款支付工程款1 250万元。

(6)12月1日,借入1年期的一般借款600万元,年利率为6%,利息于每季度末支付。

(7)12月1日,以银行存款支付工程款1 100万元。

假定工程支出超过专门借款时占用一般借款;仍不足的,占用自有资金。

要求:

(1)计算甲公司2008年第三季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

(2)计算甲公司2008年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

(3)计算甲公司2008年第四季度一般借款利息支出,占用一般借款工程支出的累计支出加权平均数、一般借款平均资本化率和一般借款利息支出资本化金额。

(一般借款平均资本化率的计算结果在百分号前保留两位小数,答案中的金额单位用万元来表示)(2009年考题)

【答案】

(1)专门借款利息支出=3 000×7.2%×3/12=54(万元)

暂时闲置专门借款的存款利息收入=1 100×1.2%×3/12=3.3(万元)

专门借款利息支出资本化金额=54-3.3=50.7(万元)

(2)专门借款利息支出=3 000×7.2%×3/12=54(万元)

暂时闲置专门借款的存款利息收入=1 100×1.2%×1/12=1.1(万元)

专门借款利息支出资本化金额=54-1.1=52.9(万元)

(3)第四季度一般借款利息支出=300×4.8%×3/12+600×6%×1/12=6.6(万元)

占用一般借款工程支出的累计支出加权平均数=150×2/3+750×1/3=350(万元)

一般借款平均资本化率=(300×4.8%×3/12+600×6%×1/12)/(300×3/3+600×1/3)=1.32%

一般借款利息支出资本化金额=350×1.32%=4.62(万元)。

【例题25•单选题】2007年1月1日,甲公司取得专门借款 2 000万元直接用于当日开工建造的厂房,2007年累计发生建造支出1 800万元。2008年1月1日,该企业又取得一般借款500万元,年利率为6%,当天发生建造支出300万元,以借入款项支付(甲企业无其他一般借款)。不考虑其他因素,甲企业按季计算利息费用资本化金额。2008年第一季度该企业应予资本化的一般借款利息费用为( )万元。(2007年考题)

A.1.5

B.3

C.4.5

D.7.5

【答案】A

【解析】2008年1月1日发生的资产支出300万元只占用一般借款100万元,2008年第一季度该企业应予资本化的一般借款利息费用=100×6%×3/12=1.5(万元)。

【教材例11-18】甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2×10年1月1日向银行专门借款60 000 000元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔其他借款,为公司于20×9年12月1日借入的长期借款72 000 000元,期限为5年,年利率为8%,每年12月1日付息,假设甲公司在2×10年和2×11年年底均未支付当年利息。

(3)由于审批、办手续等原因,厂房于2×10年4月1日才开始动工兴建,当日支付工程款24 000 000元。工程建设期间的支出情况如表11-4所示。

工程于2×11年9月30日完工,达到预定可使用状态。其中,由于施工质量问题,工程于2×10年9月1日至12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。

根据上述资料,有关利息资本化金额的计算和账务处理如下:

(1)计算2×10年、2×11年全年发生的专门借款和一般借款利息费用:

2×10年专门借款发生的利息金额=60 000 000×6%=3 600 000(元)

2×10年一般借款发生的利息金额=72 000 000×8%=5 760 000(元)

2×11年专门借款发生的利息金额=60 000 000×6%=3 600 000(元)

2×11年一般借款发生的利息金额=72 000 000×8%=5 760 000(元)

(2)在本例中,尽管专门借款于2×10年1月1日借入,但是厂房建设于4月1日方才开工。因此,借款利息费用只有在4月1日起才符合开始资本化的条件,计入在建工程成本。同时,由于厂房建设在2×10年9月1日至12月31日期间发生非正常中断4个月,该期间发生的利息费用应当暂停资本化,计入当期损益。

(3)计算2×10年借款利息资本化金额和应计入当期损益金额及其账务处理:

①计算2×10年专门借款应予资本化的利息金额

2×10年应予资本化的专门借款利息金额=4月1日到9月1日专门借款的利息支出-4月1日到9月1日专门借款的利息收入=60 000 000×6%×5/12-(36 000 000×0.25%×2

+24 000 000×0.25%×1)=1 260 000(元)

2×10年应当计入当期损益(财务费用)的专门借款利息金额(减利息收入)=60 000 000×6%×7/12-60 000 000×0.25%×3=1 650 000(元)

②计算2×10年一般借款应予资本化的利息金额

公司在2×10年占用了一般借款资金的资产支出加权平均数=(24 000 000+12 000 000+36 000 000-60 000 000×60÷360=2 000 000(元)

公司在2×10年一般借款应予资本化的利息金额=2 000 000×8%=160 000(元)

公司在2×10年应当计入当期损益的一般借款利息金额=5 760 000-160 000=5 600 000(元)

③计算2×10年应予资本化和应计入当期损益的利息金额

公司在2×10年应予资本化的借款利息金额=1 260 000+160 000=1 420 000(元)

公司在2×10年应当计入当期损益的借款利息金额=1 650 000+5 600 000=7 250 000(元)

④2×10年有关会计分录

借:在建工程——××厂房 1 420 000

财务费用 7 250 000

应收利息或银行存款 690 000

贷:应付利息一一××银行 9 360 000

(4)计算2×11年借款利息资本化金额和应计入当期损益金额及其账务处理:

①计算2×11年专门借款应予资本化的利息金额

公司在2×11年应予资本化的专门借款利息金额=60 000 000×6%×270÷360=2 700 000(元)

公司在2×11年应当计入当期损益的专门借款利息金额=3 600 000-2 700 000=900 000(元)

②计算2×11年一般借款应予资本化的利息金额

公司在2×11年占用了一般借款资金的资产支出加权平均数=24 000 000×270÷360+

6 000 000×180÷360+6 000 000×90÷360=22 500 000(元)

公司在2×11年一般借款应予资本化的利息金额=22 500 000×8%=1 800 000(元)

公司在2×11年应当计入当期损益的一般借款利息金额=5 760 000-1 800 000=3 960 000(元)

③计算2×11年应予资本化和应计入当期损益的利息金额

公司在2×11年应予资本化的借款利息金额=2 700 000+1 800 000=4 500 000(元)

公司在2×11年应当计入当期损益的借款利息金额=900 000+3 960 000=4 860 000(元)

④2×11年有关会计分录

借:在建工程——××厂房 4 500 000

财务费用 4 860 000

贷:应付利息——××银行 9 360 000

(二)借款辅助费用资本化金额的确定

按《企业会计准则第22号——金融工具确认和计量》执行,除以公允价值计量且其变动计入当期损益的金融负债以外,将其他的金融负债发生的辅助费用计入负债的初始确认金额,在以后期间进行摊销,资本化期间摊销资本化,费用化期间摊销费用化。

(三)外币专门借款而发生的汇兑差额资本化金额的确定

在资本化期间内,外币专门借款本金及其利息的汇兑差额应当予以资本化,计入符合资本化条件的资产的成本。除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,应当作为财务费用计入当期损益。

【教材例11-19】甲公司产品已经打入美国市场,为节约生产成本,决定在当地建造生产工厂设立分公司,2×10年1月1日,为该工程项目专门向当地银行借入美元10 000 000元,年利率为8%,期限为3年,假定不考虑与借款有关的辅助费用。合同约定,甲公司于每年1月1日支付借款利息,到期偿还借款本金。

工程于2×10年1月1日开始实体建造,2×11年6月30日完工,达到预定可使用状态。期间发生的资产支出如下:

2×10年1月1日,支出2 000 000美元;

2×10年7月1日,支出5 000 000美元;

2×11年1月1日,支出3 000 000美元。

公司的记账本位币为人民币,外币业务采用外币业务发生时当日即期汇率即市场汇率折算。相关汇率如下:

2×10年1月1日,市场汇率为1美元=6.70元人民币;

2×10年12月31日,市场汇率为1美元=6.75元人民币;

2×11年1月1日,市场汇率为1美元=6.77元人民币;

2×11年6月30日,市场汇率为1美元=6.80元人民币。

本例中,甲公司计算该外币借款汇兑差额资本化金额如下:

(1)计算2×10年汇兑差额资本化金额。

①应付利息=10 000 000×8%×6.75=5 400 000(元)

账务处理为:

借:在建工程——××工程 5 400 000

贷:应付利息——××银行 5 400 000

②外币借款本金及利息汇兑差额=10 000 000×(6.75-6.70)+800 000×(6.75-6.75)=500 000(元)

账务处理为:

借:在建工程——××工程 500 000

贷:长期借款——××银行——汇兑差额 500 000

(2)2×11年1月1日实际支付利息时,应当支付800 000美元,折算成人民币为5 416 000元。该金额与原账面金额之间的差额16 000元应当继续予以资本化,计入在建工程成本,账务处理为:

借:应付利息——××银行 5 400 000

在建工程——××工程 16 000

贷:银行存款 5 416 000

(3)计算2×11年6月30日时的汇兑差额资本化金额。

①应付利息=10 000 000×8%×1/2×6.80=2 720 000(元)

账务处理为:

借:在建工程——××工程 2 720 000

贷:应付利息——××银行 2 720 000

②外币借款本金及利息汇兑差额=10 000 000×(6.80-6.75)+400 000×(6.80-6.80)=500 000(元)

账务处理为:

借:在建工程——××工程 500 000

贷:长期借款——××银行——汇兑差额 500 000

【例题26•判断题】在资本化期间内,外币专门借款本金及利息的汇总差额应予资本化。( )(2009年考题)

【答案】√