[财务管理辅导]

2013年中级财务管理知识分享:现金周转期

日期:2013-01-15 11:49:24

点击:76

好评:0

[财务管理辅导]

2013年中级财务管理知识分享:现金周转期

日期:2013-01-15 11:49:24

点击:76

好评:0

含义 现金周转期,就是指介于公司支付现金与收到现金之间的时间段,也就是存货周转期与应收账款周转期之和减去应付账款周转期。 周转期 内容 1、存货周转期,是指从购买原材料...

[财务管理辅导]

2013年中级财务管理知识分享:固定预算方法与弹

日期:2013-01-15 11:48:59

点击:69

好评:125

定义 特点 适用范围 固定预算 (静态预算) 是根据预算期内正常的、可实现的某一业务量(如生产量、销售量)水平作为唯一基础来编制预算的一种方法。 (1)过于呆板; (2)可比...

[财务管理辅导]

2013年中级财务管理知识分享:预算的特征与作用

日期:2013-01-15 11:48:36

点击:171

好评:0

概念 预算是企业在预测、决策的基础上,以数量和金额的形式反映的企业未来一定时期内经营、投资、财务等活动的具体计划,是为实现企业目标而对各种资源和企业活动的详细安排。...

[财务管理辅导]

2013年中级财务管理知识分享:可转换债券的基本

日期:2013-01-15 11:48:10

点击:175

好评:0

要素 说明 1、标的股票 一般是发行公司本身的股票,也可以是其他公司的股票。 2、票面利率 一般会低于普通债券的票面利率,有时甚至低于同期银行存款利率 3、转换价格 (转股价格...

[财务管理辅导]

《财务管理》考点解析:计算实施新信用政策后

日期:2013-01-15 11:47:00

点击:147

好评:10

[财务管理辅导]

《财务管理》考点解析:计算实施新信用政策后

日期:2013-01-15 11:47:00

点击:147

好评:10

计算实施新信用政策后成本费用的增加 第一:计算占用资金的应计利息增加 (1)应收账款占用资金的应计利息 ①应收账款应计利息=应收账款占用资金资本成本 其中:应收账款占用...

[财务管理辅导]

《财务管理》考点解析:信用标准的确定

日期:2013-01-15 11:46:28

点击:68

好评:55

信用标准的确定 1.信用标准对企业的影响 (1)如果公司执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,因此会限制公司的销售机会。 (2)如果公司执...

[财务管理辅导]

《财务管理》考点解析:信用政策的组成内容

日期:2013-01-15 11:45:33

点击:201

好评:0

[财务管理辅导]

《财务管理》考点解析:信用政策的组成内容

日期:2013-01-15 11:45:33

点击:201

好评:0

信用政策的组成内容 内容 含义 信用标准 企业愿意承担的最大的付款风险的金额。 信用条件 信用条件是销货企业要求赊购客户支付货款的条件,由信用期限和现金折扣两个要素组成。...

[财务管理辅导]

《财务管理》考点解析:现金收支管理

日期:2013-01-15 11:45:08

点击:86

好评:0

[财务管理辅导]

《财务管理》考点解析:现金收支管理

日期:2013-01-15 11:45:08

点击:86

好评:0

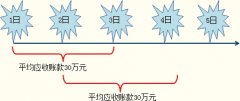

现金收支管理 (一)现金周转期 概念 现金周转期=存货周转期+应收账款周转期-应付账款周转期 其中: 存货周转期=平均存货/每天的销货成本 应收账款周转期=平均应收账款/...

[财务管理辅导]

《财务管理》考点解析:现金管理模式

日期:2013-01-15 11:44:43

点击:87

好评:0

现金管理模式 (一)收支两条线的管理模式 收支两条线原本是政府为了加强财政管理和整顿财政秩序而对财政资金采取的一种管理模式。 当前特别是大型集团企业也纷纷采用收支两条...

[财务管理辅导]

2013年中级财务管理知识分享:成本模型

日期:2013-01-14 11:08:16

点击:156

好评:0

2013年中级财务管理知识分享:成本模型 成本模型是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。 最佳现金持有量=min(管理成本+机会成本+短缺成本) 相关成本...

2016年中级会计师考试《账务管理》知识:业务预算的编制 【原...

【原题】多项选择题 戊企业生产B产品,生产能力为20000件,计划...

【原题】多项选择题 下列关于量本利分析图的说法中正确的是(...

2016年中级会计师考试《账务管理》知识:B产品单价计算 【原题...

筹资管理 吸收直接投资 吸收直接投资的基本情况 吸收直接投资...

预算管理 一、预算特征: 预算最主要的特征是数量化和可执行...