第四节 证券投资管理

证券投资的对象是金融资产,金融资产是一种以凭证、票据或者合同合约形式存在的权利性资产,如股票、债券及其衍生证券等。

一、证券资产的特点

(一)价值虚拟性

但证券资产的价值不是完全由实业资本的现实生产经营活动决定的,而是取决于契约性权利所能带来的未来现金流量,是一种未来现金流量折现的资本化价值。证券资产的服务能力在于它能带来未来的现金流量,按未来现金流量折现即资本化价值,是证券资产价值的统一表达。

(二)可分割性

证券资产可以分割为一个最小的投资单位,如一股股票、一份债券,这就决定了证券资产投资的现金流量比较单一,往往由原始投资、未来收益或资本利得、本金回收所构成。

(三)持有目的多元性

既可能是为未来积累现金即为未来变现而持有,也可能是为谋取资本利得即为销售而持有,还有可能是为取得对其他企业的控制权而持有。

(四)强流动性

证券资产具有强烈的流动性,其流动性表现在:⑴变现能力强;⑵持有目的可以相互转换。

(五)高风险性

证券资产是一种虚拟资产,决定了金融投资受公司风险和市场风险的双重影响,不仅发行证券资产的公司业绩影响着证券资产投资的报酬率,资本市场的市场平均报酬率变化也会给金融投资带来直接的市场风险。

二、证券投资的目的

(一)分散资金投向,降低投资风险

投资分散化,即将资金投资于多个相关程度较低的项目,实行多元化经营,能够有效地分散投资风险。

(二)利用闲置资金,增加企业收益

(三)稳定客户关系,保障生产经营

能够以债权或股权对关联企业的生产经营施加影响和控制,保障本企业的生产经营顺利进行。

(四)提高资产的流动性,增强偿债能力

除现金等货币资产外,有价证券投资是企业流动性最强的资产,是企业速动资产的主要构成部分。

三、证券资产投资的风险

获取投资收益是证券投资的主要目的,证券投资的风险是投资者无法获得预期投资收益的可能性。按风险性质划分,证券投资的风险分为系统性风险和非系统性风险两大类别。

(一)系统性风险

证券资产的系统性风险,是由于外部经济环境因素变化引起整个资本市场不确定性加强,从而对所有证券都产生影响的共同性风险。系统性风险影响到资本市场上的所有证券,无法通过投资多元化的组合而加以避免,也称为不可分散风险。

系统性风险波及到所有证券资产,最终会反映在资本市场平均利率的提高上,所有的系统性风险几乎都可以归结为利率风险。利率风险是由于市场利率变动引起证券资产价值变化的可能性。市场利率的变动会造成证券资产价格的普遍波动,两者呈反向变化:市场利率上升,证券资产价格下跌;市场利率下降,证券资产价格上升。

1.价格风险

价格风险是由于市场利率上升,而使证券资产价格普遍下跌的可能性。价格风险来自于资本市场买卖双方资本供求关系的不平衡,资本需求量增加,市场利率上升;资本供应量增加,市场利率下降。

这里的证券资产价格波动并不是指证券资产发行者的经营业绩变化而引起的个别证券资产的价格波动,而是由于资本供应关系引起的全体证券资产的价格波动。

到期风险附加率,就是对投资者承担利率变动风险的一种补偿,期限越长的证券资产,要求的到期风险附加率就越大。

2.再投资风险

再投资风险是由于市场利率下降,而造成的无法通过再投资而实现预期收益的可能性。根据流动性偏好理论,长期证券资产的报酬率应当高于短期证券资产。证券资产发行者愿意为长期证券资产支付较高的报酬率。

3.购买力风险

购买力风险是由于通货膨胀而使货币购买力下降的可能性。在持续而剧烈的物价波动环境下,货币性资产会产生购买力损益:当物价持续上涨时,货币性资产会遭受购买力损失;当物价持续下跌时,货币性资产会带来购买力收益。

通货膨胀会使证券资产投资的本金和收益贬值,名义报酬率不变而实际报酬率降低。

(二)非系统性风险

证券资产的非系统性风险,是由于特定经营环境或特定事件变化引起的不确定性,从而对个别证券资产产生影响的特有性风险。非系统性风险源于每个公司自身特有的营业活动和财务活动,与某个具体的证券资产相关联,同整个证券资产市场无关。非系统性风险可以通过持有证券资产的多元化来抵销,也称为可分散风险。

非系统性风险是公司特有风险,从公司内部管理的角度考察,公司特有风险的主要表现形式是公司经营风险和财务风险。从公司外部的证券资产市场投资者的角度考察,公司特有风险是以违约风险、变现风险、破产风险等形式表现出来的。

1.违约风险

违约风险是指证券资产发行者无法按时兑付证券资产利息和偿还本金的可能性。违约风险是投资于收益固定型有价证券资产的投资者经常面临的,多发生于债券投资中。违约风险产生的原因可能是公司产品经销不善,也可能是公司现金周转不灵。

2.变现风险

变现风险是证券资产持有者无法在市场上以正常的价格平仓出货的可能性。交易越频繁的证券资产,其变现能力越强。

3.破产风险

破产风险是在证券资产发行者破产清算时投资者无法收回应得权益的可能性。

四、债券投资

(一)债券要素

债券一般包含以下几个基本要素:

1.债券面值

债券面值包括两方面的内容:(1)票面币种。(2)票面金额。

2.债券票面利率

债券票面利率,是指债券发行者预计一年内向持有者支付的利息占票面金额的比率。票面利率不同于实际利率,实际利率是指按复利计算的一年期的利率,这使得票面利率可能与实际利率发生差异。

3.债券到期日

(二)债券的价值

将在债券投资上未来收取的利息和收回的本金折为现值,即可得到债券的内在价值。债券的内在价值也称为债券的理论价格,只有债券价值大于其购买价格时,该债券才值得投资。影响债券价值的因素主要有债券的期限、票面利率和所采用的贴现率等因素。

1.债券估价基本模型

典型的债券类型,是有固定的票面利率、每期支付利息、到期归还本金的债券。一般来说,经常采用市场利率作为评估债券价值时所期望的最低投资报酬率。

从债券价值基本计量模型中可以看出,债券面值、债券期限、票面利率、市场利率是影响债券价值的基本因素。

【例6-18】某债券面值1000元,期限20年,以市场利率作为评估债券价值的贴现率,目前的市场利率10%,如果票面利率分别为8%、10%和12%,有:

Vb=80×(P/A,10%,20)+1000×(P/F,10%,20)=830.12(元)

Vb=100×(P/A,10%,20)+1000×(P/F,10%,20)=1000(元)

Vb=120×(P/A,10%,20)+1000×(P/F,10%,20)=1170.68(元)

2.债券期限对债券价值的敏感性

由于票面利率的不同,当债券期限发生变化时,债券的价值也会随之波动。

【例6-19】假定市场利率为10%,面值1000元,票面利率分别为8%、10%和12%的三种债券,在债券到期日发生变化时的债券价值如表6-16所示。

表6-16 债券期限变化的敏感性 单位:元

| 债券期限 |

债 券 价 值 (元) |

||||

|

票面利率10% |

票面利率8% |

环比差异 |

票面利率12% |

环比差异 |

|

|

0年期 |

1000 |

1000 |

- |

1000 |

- |

|

1年期 |

1000 |

981.72 |

-18.28 |

1018.08 |

+18.08 |

|

2年期 |

1000 |

964.88 |

-16.84 |

1034.32 |

+16.24 |

|

5年期 |

1000 |

924.28 |

-40.60 |

1075.92 |

+41.60 |

|

10年期 |

1000 |

877.60 |

-46.68 |

1123.40 |

+47.48 |

|

15年期 |

1000 |

847.48 |

-30.12 |

1151.72 |

+28.32 |

|

20年期 |

1000 |

830.12 |

-17.36 |

1170.68 |

+18.96 |

将表6-16中债券期限与债券价值的函数描述在图6-1中,并结合表6-16的数据,可以得出如下结论:

(1)引起债券价值随债券期限的变化而波动的原因,是债券票面利率与市场利率的不一致。

(2)债券期限越短,债券票面利率对债券价值的影响越小。

(3)债券期限越长,债券价值越偏离于债券面值。

(4)随着债券期限延长,债券的价值会越偏离债券的面值,但这种偏离的变化幅度最终会趋于平稳。或者说,超长期债券的期限差异,对债券价值的影响不大。

短期的溢价或折价债券对决策的影响并不大;对于长期债券来说,溢价债券的价值与票面金额的偏离度较高,会给债券市场价格提供较大的波动空间,应当利用这个波动空间谋取投资的资本价差利得。

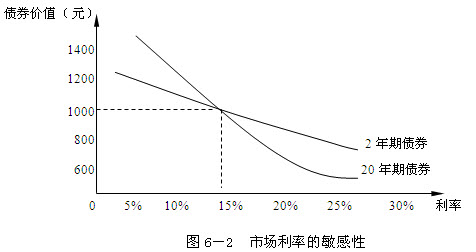

3.市场利率对债券价值的敏感性

市场利率是决定债券价值的贴现率,市场利率的变化会造成系统性的利率风险。

【例6-20】假定现有面值1000元、票面利率15%的2年期和20年期两种债券,当市场利率发生变化时的债券价值如表6-17所示。

表6-17 市场利率变化的敏感性 单位:元

| 市场利率 |

债券价值(元) |

|

|

2年期债券 |

20年期债券 |

|

|

5% |

1185.85 |

2246.30 |

|

10% |

1086.40 |

1426.10 |

|

15% |

1000.00 |

1000.00 |

|

20% |

923.20 |

756.50 |

|

25% |

856.00 |

605.10 |

|

30% |

796.15 |

502.40 |

将表6-17中债券价值对市场利率的函数描述在图6-2中,并结合表6-16的数据,可以得出如下结论:

(1)市场利率的上升会导致债券价值的下降,市场利率的下降会导致债券价值的上升。

(2)长期债券对市场利率的敏感性会大于短期债券,在市场利率较低时,长期债券的价值远高于短期债券,在市场利率较高时,长期债券的价值远低于短期债券。

(3)市场利率低于票面利率时,债券价值对市场利率的变化较为敏感,市场利率稍有变动,债券价值就会发生剧烈地波动;市场利率超过票面利率后,债券价值对市场利率的变化并不敏感,市场利率的提高,不会使债券价值过分地降低。

长期债券的价值波动较大,特别是票面利率高于市场利率的长期溢价债券,容易获取投资收益但安全性较低,利率风险较大。如果市场利率波动频繁,利用长期债券来储备现金显然是不明智的,将为较高的收益率而付出安全性的代价。

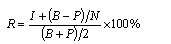

(三)债券投资的收益率

1.债券收益的来源

债券投资的收益是投资于债券所获得的全部投资报酬,这些投资报酬来源于三个方面:

(1)名义利息收益。债券各期的名义利息收益是其面值与票面利率的乘积。

(2)利息再投资收益。

(3)价差收益。指债券尚未到期时投资者中途转让债券,在卖价和买价之间的价差上所获得的收益,也称为资本利得收益。

2.债券的内部收益率

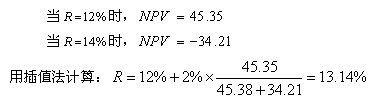

债券的内部收益率,是指按当前市场价格购买债券并持有至到期日或转让日,所产生的预期报酬率,也就是债券投资项目的内含报酬率。在债券价值估价基本模型中,如果用债券的购买价格P0代替内在价值Vb,就能求出债券的内部收益率。也就是说,用该内部收益率贴现所决定的债券内在价值,刚好等于债券的目前购买价格。

【例6-21】假定投资者目前以1075.92元的价格,购买一份面值为1000元、每年付息一次,到期归还本金,票面利率为12%的5年期债券,投资者将该债券持有至到期日,有:

1075.92=120×(P/A,R,5)+1000×(P,R,5)

解之得:内部收益率 R=10%

同样原理,如果债券目前购买价格为1000元或899.24元,有:

内部收益率 R=12%

或: 内部收益率 R=15%

可见,溢价债券的内部收益率低于票面利率,折价债券的内部收益率高于票面利率,平价债券的内部收益率等于票面利率。

通常,也可以用简便算法对债券投资收益率近似估算,其公式为:

上式中:P表示债券的当前购买价格,B表示债券面值, 表示债券期限,分母是平均资金占用,分子是平均收益,将【例6-15】数据代入:

五、股票投资

(一)股票的价值

投资于股票预期获得的未来现金流量的现值,即为股票的价值或内在价值、理论价格。

1.股票估价基本模型

从理论上说,如果股东不中途转让股票,股票投资没有到期日,投资于股票所得到的未来现金流量是各期的股利。假定某股票未来各期股利为Dt(t为期数),RS为估价所采用的贴现率即所期望的最低收益率,股票价值的估价模型为:

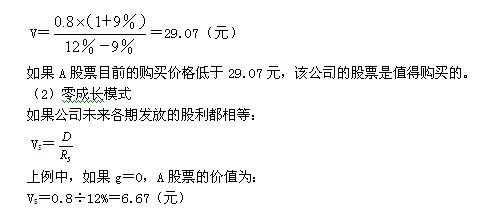

【例6-22】假定某投资者准备购买A公司的股票,要求达到12%的收益率,该公司今年每股股利0.8元,预计未来股利会以9%的速度增长,则A股票的价值为:

(3)阶段性成长模式

许多公司的盈余在某一期间有一个超常的增长率,这段期间的增长率g可能大于RS,而后阶段公司的盈余固定不变或正常增长。对于阶段性成长的股票,需要分段计算,才能确定股票的价值。

【例6-23】假定某投资者准备购买B公司的股票,要求达到12%的收益率,该公司今年每股股利0.6元,预计B公司未来3年以15%的速度高速增长,而后以9%的速度转入正常的增长。则B股票的价值分两段计算:

(二)股票投资的收益率

1.股票收益的来源

股票投资的收益也由股利收益、股利再投资收益、转让价差收益三部分构成。

2.股票的内部收益率

在固定成长股票估价模型中,用股票的购买价格P0代替内在价值VS,有:

从上式可以看出,股票投资内部收益率由两部分构成:一部分是预期股利收益率D1/P0 ,另一部分是股利增长率g 。

如果投资者不打算长期持有股票,而将股票转让出去,则股票投资的收益由股利收益和资本利得(转让价差收益)构成。这时,股票投资收益率是使股票投资净现值为零时的贴现率,计算公式为:

【例6-18】某投资者2006年5月年购入A公司股票1000股,每股购价3.2元;A公司2007年、2008年、2009年分别派分现金股利每股0.25元、0.32元、0.45元;该投资者2009年5月以每股3.5元的价格售出该股票,则A股票投资收益率的计算为: