[财务管理辅导]

2013年中级财务管理知识分享:应收账款ABC分析法

日期:2013-01-18 11:52:44

点击:170

好评:0

[财务管理辅导]

2013年中级财务管理知识分享:应收账款ABC分析法

日期:2013-01-18 11:52:44

点击:170

好评:0

2013年中级财务管理知识分享:应收账款ABC分析法 abc分析法 abc分析法是现代经管理中广泛应用的一种抓重点、照顾一般的管理方法,又称重点管理法。它将企业的所有欠款客户按其金额...

[财务管理辅导]

2013年中级财务管理知识分享:流动资产投资战略

日期:2013-01-18 11:52:19

点击:68

好评:0

2013年中级财务管理知识分享:流动资产投资战略影响因素 影响因素 具体表现 企业对风险 和收益的权衡 如果企业管理政策趋于保守,就会选择宽松的流动资产投资战略;如果管理者偏...

[财务管理辅导]

2013年中级财务管理知识分享:吸收直接投资

日期:2013-01-18 11:52:03

点击:192

好评:135

2013年中级财务管理知识分享:吸收直接投资 吸收直接投资是非股份制企业筹集权益资本的基本方式。 1、吸收直接投资的出资方式特殊规定。(这个东西可以和经济法上的公司法上相关...

[财务管理辅导]

2013年中级财务管理知识分享:货币市场与资本市

日期:2013-01-18 11:51:43

点击:169

好评:145

2013年中级财务管理知识分享:货币市场与资本市场 市场 主要功能 主要特点 主要市场 货币市场 调节短期资金融通 (1)期限短。一般为3-6个月,最长不超过一年; (2)交易目的是为...

[财务管理辅导]

2013年中级财务管理知识分享:可转换债券基本要

日期:2013-01-18 11:51:19

点击:208

好评:0

2013年中级财务管理知识分享:可转换债券基本要素 1、标的股票:一般是发行公司本身的普通股票,也可以是其他公司的股票。 2、票面利率:票面利率一般低于普通债券的票面利率,...

[财务管理辅导]

2013年中级财务管理知识分享:利益冲突协调

日期:2013-01-18 11:50:55

点击:201

好评:110

2013年中级财务管理知识分享:利益冲突协调 相关者利益最大化财务管理目标: 首要任务:就是要协调相关者的利益关系原则:尽可能使企业相关者利益分配在数量上和时间上达到动态...

[财务管理辅导]

2013年中级财务管理知识分享:现金管理模式

日期:2013-01-18 11:50:27

点击:60

好评:0

2013年中级财务管理知识分享:现金管理模式 支两条线的管理模式 目的 1、对企业范围内的现金进行集中管理,减少现金持有成本,加速资金周转,提高资金使用效率。 2、以实施收支两...

[财务管理辅导]

《财务管理》考点解析:应收账款日常管理

日期:2013-01-18 11:49:58

点击:131

好评:0

应收账款日常管理 (一)调查客户信用 信用调查是指收集和整理反映客户信用状况的有关资料的工作,是企业应收账款日常管理的基础,是正确评价客户信用的前提条件。 两种方法:...

[财务管理辅导]

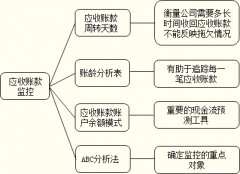

《财务管理》考点解析:应收账款的监控

日期:2013-01-18 11:49:35

点击:124

好评:155

[财务管理辅导]

《财务管理》考点解析:应收账款的监控

日期:2013-01-18 11:49:35

点击:124

好评:155

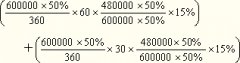

应收账款的监控 (一)应收账款周转天数 目的 应收账款周转天数或平均收账期是衡量应收账款管理状况的一种方法 相关指标 平均逾期天数=应收账款周转天数-平均信用期天数 【例...

[财务管理辅导]

《财务管理》考点解析:计算改变信用期增加的

日期:2013-01-18 11:49:06

点击:151

好评:0

[财务管理辅导]

《财务管理》考点解析:计算改变信用期增加的

日期:2013-01-18 11:49:06

点击:151

好评:0

计算改变信用期增加的税前损益 税前损益增加=收益增加-成本费用增加 【决策原则】如果改变信用期的增加税前损益大于0,则可以改变。 【提示】信用政策决策中,依据的是税前损...

2016年中级会计师考试《账务管理》知识:业务预算的编制 【原...

【原题】多项选择题 戊企业生产B产品,生产能力为20000件,计划...

【原题】多项选择题 下列关于量本利分析图的说法中正确的是(...

2016年中级会计师考试《账务管理》知识:B产品单价计算 【原题...

筹资管理 吸收直接投资 吸收直接投资的基本情况 吸收直接投资...

预算管理 一、预算特征: 预算最主要的特征是数量化和可执行...