[财务管理辅导]

《财务管理》考点解析:持有现金的动机

日期:2013-01-07 12:37:55

点击:106

好评:0

[财务管理辅导]

《财务管理》考点解析:持有现金的动机

日期:2013-01-07 12:37:55

点击:106

好评:0

持有现金的动机 企业持有一定数量的现金主要是基于交易性需求、预防性需求和投机性需求。 动 机 含 义 说 明 交易性需求 为维持日常周转及正常商业活动所需持有的现金额。 企业日...

[财务管理辅导]

《财务管理》考点解析:流动资产融资战略

日期:2013-01-07 12:37:30

点击:181

好评:0

[财务管理辅导]

《财务管理》考点解析:流动资产融资战略

日期:2013-01-07 12:37:30

点击:181

好评:0

流动资产融资战略 战略类型 基本内容 主要特点 期限匹配融资战略 在期限匹配融资战略中,永久性流动资产和固定资产以长期融资方式(负债或权益)来融资,短期融资被用来为波动...

[财务管理辅导]

《财务管理》考点解析:流动资产投资战略

日期:2013-01-07 12:37:12

点击:111

好评:0

流动资产投资战略 1.流动资产投资战略的类型 种类 特点 紧缩的流动资产投资战略 ( 1)维持低水平的流动资产与销售收入比率; (2)高风险、高收益。 宽松的流动资产投资战略 (...

[财务管理辅导]

《财务管理》考点解析:营运资金的概念和特点

日期:2013-01-07 12:36:51

点击:184

好评:120

[财务管理辅导]

《财务管理》考点解析:营运资金的概念和特点

日期:2013-01-07 12:36:51

点击:184

好评:120

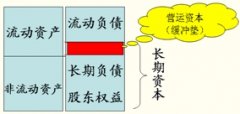

营运资金的概念和特点 营运资金 营运资金=流动资产-流动负债 【提示】 (1)营运资金越少,收益越高,风险越大。 (2)营运资金的多少,可以反映企业的短期偿债能力。 流动资...

[财务管理辅导]

《财务管理》考点解析:购买或经营租赁固定资

日期:2013-01-07 12:36:30

点击:82

好评:0

购买或经营租赁固定资产的决策 如果所需用的固定资产既可以购买,也可以采用经营租赁的方式取得,就需要按照一定方法对这两种取得方式进行决策。 有两种方法可以考虑: 第一种...

[财务管理辅导]

《财务管理》考点解析:固定资产更新改造决策

日期:2013-01-07 12:36:05

点击:174

好评:0

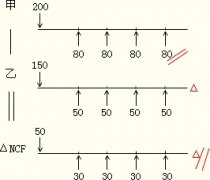

固定资产更新改造决策 1.项目差量净现金流量的估算(建设期为0,债务资金为0) △NCF 0 =-(该年发生的新固定资产投资-旧固定资产变价净收入) △NCF 1 =该年因更新改造增加的息...

[财务管理辅导]

《财务管理》考点解析:计算期统一法

日期:2013-01-04 12:05:29

点击:99

好评:150

[财务管理辅导]

《财务管理》考点解析:计算期统一法

日期:2013-01-04 12:05:29

点击:99

好评:150

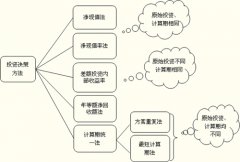

计算期统一法 含 义 计算期统一法,是指通过对计算期不相等的多个互斥方案选定一个共同的计算分析期,以满足时间可比性的要求,进而根据调整后的评价指标来选择最优方案的方法...

[财务管理辅导]

《财务管理》考点解析:年等额净回收额法

日期:2013-01-04 12:05:08

点击:120

好评:135

年等额净回收额法 含 义 年等额净回收额法,是指通过比较所有投资方案的年等额净回收额( NA)指标的大小来选择最优方案的方法 适用情况 原始投资不同,特别是项目计算期不同的...

[财务管理辅导]

《财务管理》考点解析:差额投资内部收益率法

日期:2013-01-04 12:04:44

点击:58

好评:150

[财务管理辅导]

《财务管理》考点解析:差额投资内部收益率法

日期:2013-01-04 12:04:44

点击:58

好评:150

差额投资内部收益率法 含 义 差额投资内部收益率法,是指在两个原始投资额不同方案的差量净现金流量的基础上,计算出差额内部收益率,并与行业基准折现率进行比较,进而判断方...

[财务管理辅导]

《财务管理》考点解析:净现值率法

日期:2013-01-04 12:04:18

点击:124

好评:0

净现值率法 含 义 所谓净现值率法,是指通过比较所有已具备财务可行性投资方案的净现值率指标的大小来选择最优方案的方法 决策原则 净现值率最大的方案为优 适用情况 该法适用于...

2016年中级会计师考试《账务管理》知识:业务预算的编制 【原...

【原题】多项选择题 戊企业生产B产品,生产能力为20000件,计划...

【原题】多项选择题 下列关于量本利分析图的说法中正确的是(...

2016年中级会计师考试《账务管理》知识:B产品单价计算 【原题...

筹资管理 吸收直接投资 吸收直接投资的基本情况 吸收直接投资...

预算管理 一、预算特征: 预算最主要的特征是数量化和可执行...