综合题

1.某公司是一个商业企业。现行收账政策下,年销售额为3600万元,平均收现期为60天,坏账损失率为2%,收账费用高达60万元。

由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策。现有两个放宽收账政策的备选方案:方案一和方案二,有关数据如下:

|

项目 |

方案一 |

方案二 |

|

年销售额(万元/年) |

3900 |

4050 |

|

收账费用(万元/年) |

30 |

15 |

|

平均收现期(天) |

90 |

120 |

|

坏账损失率 |

2.5% |

3% |

已知该公司的销售毛利率为20%,应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。(一年按360天计算)

要求:

(1)计算现行收账政策的下列指标:

①毛利;

②应收账款应计利息;

③坏账损失;

④净损益。

(2)计算方案一的下列指标:

①毛利;

②应收账款应计利息;

③坏账损失;

④净损益。

(3)计算方案二的下列指标:

①毛利;

②应收账款应计利息;

③坏账损失;

④净损益。

(4)判断应否改变现行的收账政策?如果要改变,应选择方案一还是方案二?

【参考答案】

(1)现行方案:

①毛利=3600×20%=720(万元)

②应收账款机会成本(应计利息)=  ×60×(1-20%)×15%=72(万元)

×60×(1-20%)×15%=72(万元)

③坏账损失=3600×2%=72(万元)

④净损益=720-72-72-60=516(万元)

(2)方案一:

①毛利=3900×20%=780(万元)

②应收账款机会成本(应计利息)= ×90×(1-20%)×15%=117(万元)

×90×(1-20%)×15%=117(万元)

③坏账损失=3900×2.5%=97.5(万元)

④净损益=780-117-97.5-30=535.5(万元)

(3)方案二:

①毛利=4050×20%=810(万元)

②应收账款机会成本(应计利息)=  ×120×(1-20%)×15%=162(万元)

×120×(1-20%)×15%=162(万元)

③坏账损失=4050×3%=121.5(万元)

④净损益=810-162-121.5-15=511.5(万元)

(4)由于方案一的净收益大于现行收账政策,且大于方案二,故应选择方案一。

2.F商场是一家专营甲商品的企业,经管理层讨论拟放弃现在经营的甲商品,改为经营乙商品,有关的数据资料如下:

(1)甲商品的年销售量720件,进货单价1000元,售价1350元,单位储存成本10元,一次订货成本225元。

(2)乙商品的预计年销售量800件,进货单价2500元,售价2850元,单位储存成本18元,一次订货成本288元。

(3)该商场按经济订货量进货,假设需求均匀、销售无季节性变化。

(4)不考虑所得税的影响。

要求:

(1)计算经营甲商品和经营乙商品各自的经济订货量;

(2)计算分析该商店应否调整经营的品种(不考虑经济订货量占用资金的机会成本)。

【参考答案】

本题的主要考核知识点是存货的比较决策。

(1)计算经济订货量:

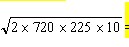

甲商品的经济订货量=  =180(件)

=180(件)

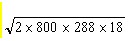

乙商品的经济订货量=  =160(件)。

=160(件)。

(2)决策:

①计算收益的增加:中华考试网

甲商品的毛利=(1350-1000)×720=252000(元)

乙商品的毛利=(2850-2500)×800=280000(元)

收益的增加=280000-252000=28000(元)

②计算存货相关总成本的增加:

甲商品的相关总成本=  =1800(元)

=1800(元)

乙商品的相关总成本=  =2880(元)

=2880(元)

存货相关总成本的增加=2880-1800=1080(元)

③计算增加的净收益=28000-1080=26920(元)。

由于增加的净收益大于零,故应调整经营的品种。